银行贷款利率怎么算?先把公式拆开看

很多借款人在手机银行里看到“年化利率4.35%”就以为这就是实际成本,其实还差得远。银行贷款利率的核心公式是:

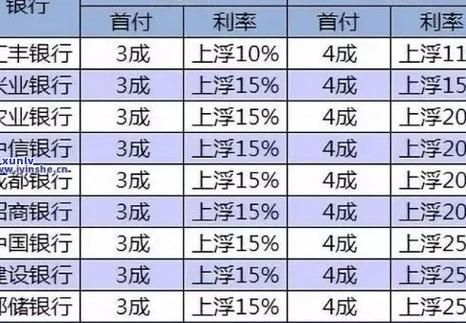

(图片来源网络,侵删)

实际年化利率 = 名义年化利率 ÷(1-综合费用率)× 360 ÷ 实际占用天数

自问:为什么有的贷款明明写着4%,最后却要多还好几千?

自答:因为银行把账户管理费、风险准备金、保险搭售都折算进成本,名义利率被“美化”了。

固定利率 vs LPR浮动利率:到底谁更省钱?

- 固定利率:合同期内不变,适合收入稳定、计划长期持有贷款的人群。

- LPR浮动利率:每年1月1日或放款周年日重定价,若LPR下行,利息支出同步减少。

案例:2020年转换LPR的客户,2023年已少付利息约1.2万元/100万贷款。

等额本息与等额本金:别被月供数字骗了

| 还款方式 | 首月月供 | 总利息 | 适合人群 |

|---|---|---|---|

| 等额本息 | 5,307元 | 91.2万 | 现金流紧张 |

| 等额本金 | 6,875元 | 73.5万 | 前期收入高 |

自问:提前还款选哪种方式损失更小?

自答:等额本金已归还的本金多,后期提前还款可直接减少剩余本金,节省更多利息。

信用卡逾期多久上征信?时间节点一次说清

答案:多数银行T+1上报,即逾期第2个工作日就会在征信报告里留下“1”。

(图片来源网络,侵删)

银行内部宽限期:别被客服口头承诺误导

- 工行、建行:无宽限期,逾期即上报。

- 招行、平安:提供3天容时服务,需在宽限期内全额还清。

- 民生、广发:需电话申请,系统才给予1~3天缓冲。

自问:还了最低还款额还算逾期吗?

自答:算。征信会显示“最低还款”,但仍被标记逾期状态,只是不产生滞纳金。

征信“1”“2”“3”分别代表什么?

征信数字代码含义:

- 1:逾期1~30天

- 2:逾期31~60天

- 3:逾期61~90天

- 7:逾期180天以上,基本告别银行贷款

重点:连续出现两个“2”或一个“3”,房贷、车贷审批秒拒。

逾期后如何修复征信?三步走

- 立即结清:欠款+违约金+利息一次性付清。

- 申请异议:若因系统故障导致,可向征信中心提交《个人异议申请表》。

- 保持良好记录:接下来24个月按时还款,新的良好记录会逐步稀释旧污点。

提醒:市面上所谓“征信修复”公司,99%是骗局,征信中心唯一官方渠道是互联网个人信用信息服务平台。

银行贷款利率与征信的联动关系

银行在审批贷款时,会调取近24个月的征信报告,出现以下任一情况,利率直接上浮:

- 信用卡逾期≥2次且≤30天:利率上浮10%

- 信用卡逾期≥31天:利率上浮20%或被拒贷

- 当前仍有未结清的逾期:直接拒贷

自问:征信花了还能办房贷吗?

自答:可以,但需满足“连三累六”原则——连续逾期不超过3次,累计逾期不超过6次,且全部结清满半年。

实战:如何同时优化利率与征信?

策略一:贷款前6个月“养征信”

- 信用卡账单日后3天内全额还款,制造0账单。

- 降低信用卡使用率至30%以下。

- 关闭不用的网贷账户,减少硬查询次数。

策略二:巧用银行优惠利率窗口

- 每年12月至次年2月,银行冲量,利率普遍下浮5~10个基点。

- 公积金组合贷优先选国有大行,股份制银行对征信容忍度更低。

- 申请贷款时同步提供大额存单、理财持仓截图,可额外下浮5个基点。

常见误区答疑

误区1:提前还款一定省利息?

部分银行收取剩余本金3%的违约金,若已还款过半,提前还款反而得不偿失。

误区2:征信查询次数多就会降分?

本人查询、贷后管理查询不计入硬查询,只有信用卡审批、贷款审批才会影响评分。

误区3:信用卡分期不影响征信?

分期金额会计入负债率,若总额超过月收入的50%,房贷审批会被要求提前结清。

评论列表