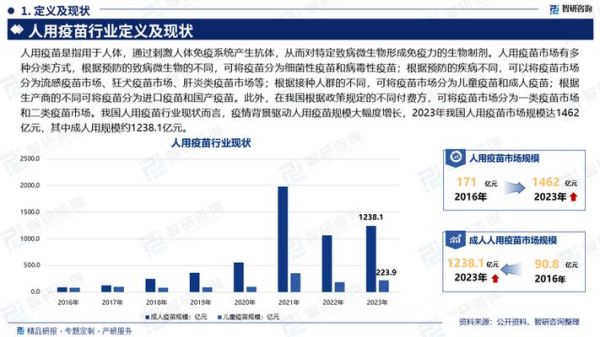

疫苗行业真的还能高速增长吗?

过去三年,全球疫苗市场规模从**330亿美元**跃升至**600亿美元**,年复合增长率超过**20%**。驱动因素并不只是突发公共卫生事件,而是**人口老龄化、癌症疫苗技术突破、国家免疫规划扩容**三条长期曲线。换句话说,**需求端正在从“应急”转向“常态”**。

疫苗研发周期到底多长?

“十年磨一针”并非夸张。以传统灭活疫苗为例:

- 发现与临床前研究:2-4年,包括毒株分离、动物攻毒实验;

- Ⅰ期临床:12-18个月,验证安全性与剂量;

- Ⅱ期临床:18-24个月,评估免疫原性与初步保护力;

- Ⅲ期临床:2-4年,大规模人群保护效力与罕见不良反应监测;

- 注册审批:6-18个月,滚动递交、现场核查、GMP认证。

合计**7-10年**是常态。然而,**mRNA技术平台把周期压缩到3-4年**,原因在于:

- 无需培养病毒,**合成速度以天计算**;

- Ⅰ期与Ⅱ期可无缝衔接,**自适应临床设计**;

- 监管机构对平台型技术**建立“滚动评审”绿色通道**。

哪些细分赛道最具爆发力?

1. 带状疱疹疫苗

全球50岁以上人群**90%携带水痘-带状疱疹病毒**,现有疫苗渗透率不足**5%**。GSK的Shingrix上市五年销售额突破**30亿英镑**,国内智飞生物代理后,**2023年批签发量同比增长400%**。

2. RSV疫苗

呼吸道合胞病毒每年导致**300万婴幼儿住院**。2023年5月,GSK与辉瑞的RSV疫苗同步获批,**首年销售额合计超25亿美元**,证明“一老一小”市场支付意愿极强。

3. 肿瘤治疗性疫苗

mRNA-4157联合Keytruda将**黑色素瘤术后复发风险降低44%**。Moderna预计该品种峰值销售**50亿美元**,重新定义“疫苗=预防”的边界。

国内企业的真实差距在哪里?

把产业链拆开看:

- 上游原料:酶、核苷酸、脂质体**90%依赖进口**,成本占比高达**60%**;

- 生产设备:微流控芯片、层析填料**被Cytiva、Sartorius垄断**,单条产线投资**3-5亿元**;

- 临床资源:Ⅲ期试验需要**上万例受试者**,国内CRO承接能力仅为需求量的**40%**。

但机会同样存在:

- CDE发布《肿瘤疫苗临床评价指南》,**首次允许替代终点加速审批**;

- 科创板第五套上市标准**允许亏损疫苗企业IPO**,2023年已有**5家**公司募资超**100亿元**。

投资人最关心的三个问题

Q1:价格战会不会重演?

HPV疫苗从**每剂千元降至300元**,源于**万泰、沃森生物**双国产获批。但**RSV、带状疱疹等品种技术壁垒更高**,短期内**3家以内玩家**格局稳固,降价空间有限。

Q2:国际化到底怎么打?

科兴的灭活疫苗在**巴西、印尼**建厂,**本地化灌装**降低关税;康希诺的吸入式腺病毒载体疫苗**获得WHO紧急使用清单**,通过COVAX机制进入**120个**发展中国家。核心逻辑是:**技术换市场、产能换资源**。

Q3:政策红利能持续多久?

2024年新版《国家免疫规划》将**百白破-Hib-IPV五联苗**纳入免费接种,直接释放**50亿元**增量市场。更关键的是,**省级疾控中心可直接与企业议价**,压缩流通环节,**毛利率仍维持70%以上**。

未来五年的关键变量

1. **AI+抗原设计**:DeepMind的AlphaFold已预测**200万种**病毒蛋白结构,疫苗设计从“试错”转向“计算”。

2. **常温储运技术**:默沙东的冻干剂型HPV疫苗**25℃下稳定12个月**,将覆盖**非洲80%无冷链地区**。

3. **医保谈判口径**:肿瘤疫苗若进入**医保乙类目录**,患者自付比例降至**20%**,市场规模可放大**5倍**。

当技术、政策、支付三条曲线交汇,疫苗行业不再是“三年不开张,开张吃三年”的周期性生意,而是一门**持续15年的超级成长赛道**。

评论列表