市场容量到底有多大?

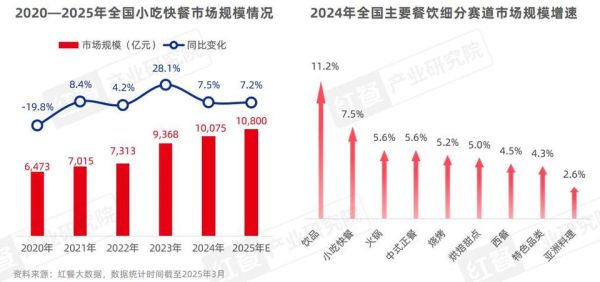

**超过1.2万亿元**——这是2023年中国快餐市场的总规模,较2022年增长约9.8%。 **下沉市场贡献近六成增量**,三四线城市门店数量增速达到一线城市的2.3倍。 **外卖渠道占比突破35%**,成为推动行业扩容的核心引擎。 ---谁在主导竞争格局?

- **西式快餐双寡头**:麦当劳、肯德基合计占据约15%份额,通过“小店+数字化”模式持续加密布局。 - **中式快餐三梯队**: 1. 全国连锁(老乡鸡、乡村基) 2. 区域龙头(老娘舅、真功夫) 3. 万店品牌(华莱士、蜜雪冰城旗下幸运咖) - **新锐势力**:现炒称重模式(如大米先生)、地域小吃快餐化(如安徽板面、湖南米粉)。 ---消费者最在意什么?

**价格敏感度提升**:客单价30元以下订单占比从2021年的58%升至2023年的67%。 **健康焦虑催生需求**:低糖、低钠、高蛋白标签菜品点击率同比增长42%。 **效率与体验平衡**: - 65%用户愿为“3分钟出餐”支付溢价 - 但72%用户同时要求“现制现售” ---供应链如何重塑行业?

**中央厨房渗透率**:头部品牌已达80%,通过“预处理+门店复热”将人工成本降低20%。 **冷链物流成本**:2023年行业平均冷链配送成本占比降至8.1%,较2020年下降3.2个百分点。 **反向定制案例**:某酸菜鱼快餐品牌与上游渔业基地签订“锁价锁量”协议,将鱼片采购成本波动控制在±5%以内。 ---数字化带来哪些颠覆?

- **会员体系**:头部品牌会员复购率超50%,通过“早餐卡”“夜宵券”提升时段利用率。 - **AI选址**:利用外卖热力图+人口迁移数据,将新店盈利周期从12个月压缩至6个月。 - **动态定价**:基于天气、库存的实时折扣系统,帮助某米饭类品牌减少15%的报损率。 ---未来五年关键变量

**预制菜政策红线**:2024年即将实施的《预制菜食品安全通则》可能淘汰30%中小代工厂。 **社区店模型**:50-80㎡小店+“早中晚+下午茶”四时段运营,单店日销可达8000元。 **出海机会**:东南亚华人聚集区的中式快餐门店数量近三年复合增长率达28%,但供应链本土化仍是痛点。 ---创业者如何切入?

**单店模型测试**: 1. 选择“10元吃饱”或“30元吃好”任一价格锚点 2. 用外卖平台测试SKU动销率,淘汰末位20%产品 3. 通过“抖音团购+达人探店”完成冷启动 **区域品牌突围路径**: - 绑定地方文旅IP(如西安肉夹馍联名兵马俑博物馆) - 开发“便利店+快餐”复合店,共享冷链与客流 **风险提示**: - 一线城市优质点位租金占比已超营收的18% - 同质化竞争导致“爆品生命周期”缩短至6-8个月

(图片来源网络,侵删)

评论列表