城市筛选:三步锁定“真机会”

**1. 看人口净流入的“含金量”** - 不是简单看常住人口增量,而是**25-35岁本科及以上学历人口占比**。 - 举例:杭州2023年新增常住人口14.8万,其中本科以上占62%,远高于西安的38%,意味着未来接盘侠的支付能力更强。 **2. 看产业厚度而非GDP总量** - **产业链完整度**决定抗风险能力。 - 苏州生物医药、成都电子信息、合肥新能源汽车,都是“链条长、岗位多、薪酬高”的典型。 **3. 看土地供给节奏** - 住宅用地**连续三年去化周期低于10个月**的城市,价格弹性更大。 - 长沙、重庆虽然人口基数大,但土地天量供应,导致房价长期横盘。 --- ###新手如何避坑:5个90%人都会踩的雷区

**雷区1:把“规划利好”当“已落地”** - 自问:地铁口距离楼盘步行真的在800米内吗? - 查工规证:若站点仍在“前期研究”,至少打七折评估溢价。 **雷区2:盲目相信“租金抵月供”** - 计算方式:**(年租金-物业费-空置损失)/总房款<2.5%**就要警惕。 - 惠州大亚湾案例:89㎡三房月租1800元,月供4200元,现金流缺口每年近3万。 **雷区3:忽视“限售期+增值税”双重锁** - 部分城市限售3年,加上2年增值税免征期,实际持有成本需按5年测算。 - 若计划3年内置换,**优先选择“满二唯一”的二手次新房**。 **雷区4:高评高贷的隐形炸弹** - 银行评估价每高于市场价10%,首付看似减少,实则: - 贷款利息多付约6万(以100万贷款、30年期、利率4.1%计算); - 未来转手时,下家贷款额度受评估价限制,流动性骤降。 **雷区5:忽略“物业品牌”对二手溢价的影响** - 同地段、同年份小区,万科、绿城比中小开发商二手单价高8%-15%。 - 看房时重点检查:**地下车库是否漏水、电梯维保记录、公区瓷砖破损率**。 --- ###实战案例:月薪1.5万如何撬动300万资产?

**背景**:深圳工作3年的程序员,存款40万,月供承受上限7000元。 **策略**: 1. **选筹**:锁定东莞凤岗(与深圳龙岗一路之隔)的70㎡精装二手两房,总价200万。 2. **杠杆**:首付三成60万(含税费),组合贷140万(公积金50万+商贷90万),月供6800元。 3. **现金流**:同户型月租3500元,实际月供压力仅3300元,占收入22%。 4. **退出路径**:2025年深圳地铁10号线东延线通车后,预计溢价15%-20%,届时可置换深圳核心区小户型。 --- ###2024年Q3值得盯紧的3个信号

**信号1:二线城市“以旧换新”政策细则落地** - 郑州、南京已试点,若扩大到成都、武汉,将释放大量改善需求,**核心区三房户型率先反弹**。 **信号2:房贷利率动态调整机制** - 若5年期LPR年内再降20BP,**等额本息还款的30年期贷款,每100万可省息约4.2万**,直接刺激观望人群入场。 **信号3:法拍房数量激增的城市名单** - 阿里法拍数据显示,2024年1-4月,**昆明、南宁、贵阳**法拍房同比增120%,警惕这些城市远郊盘的流动性陷阱。 --- ###最后3条压箱底建议

- **看房200套之前不交钱**:用Excel记录每套房的核心数据(楼龄、户型、成交价、租售比),一周就能建立城市价格坐标系。 - **谈判时带验房师**:200元/次的验房费,往往能砍出1万-3万的隐性维修成本。 - **合同里加两条补充协议**: 1. 若银行贷款批复金额低于预期,买方有权无责解约; 2. 卖方需结清物业费、水电费至交房当日,并提供发票原件。

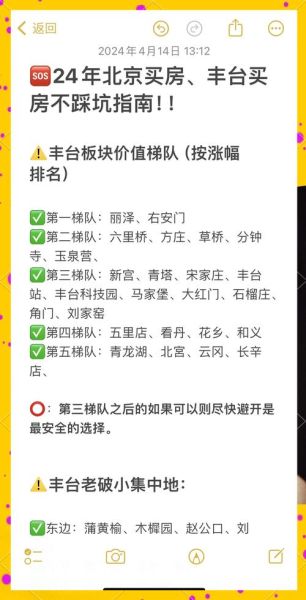

(图片来源网络,侵删)

评论列表