煤炭行业前景怎么样?未来五年,全球能源结构转型与国内“双碳”目标叠加,煤炭需求总量将见顶回落,但**高卡动力煤、炼焦煤仍具韧性**,行业将从“总量扩张”转向“质量竞争”。

一、需求端:电力与钢铁仍是“压舱石”吗?

1. 电力需求还能撑多久?

问:新能源装机狂飙,煤电会被快速替代吗?

答:不会。**2025年前,风光装机虽年均新增超100GW,但电网调峰缺口仍需煤电兜底**。国家能源局测算,到2027年煤电仍承担55%以上的顶峰负荷。

- **区域差异显著**:华东、华南因外来电受限,煤电利用小时数将维持在4500小时以上。

- **容量电价机制落地**:2024年起山东、广东试点,每千瓦补偿100-150元/年,**稳定煤电收益预期**。

2. 钢铁减产对炼焦煤的冲击有多大?

问:粗钢产量已压减至10亿吨,炼焦煤需求是否断崖?

答:减量但**高品位煤缺口扩大**。电炉钢占比仅10%,高炉工艺仍是主流,**低硫主焦煤每吨溢价或长期维持200-300元**。

二、供给端:国内产能释放与进口博弈

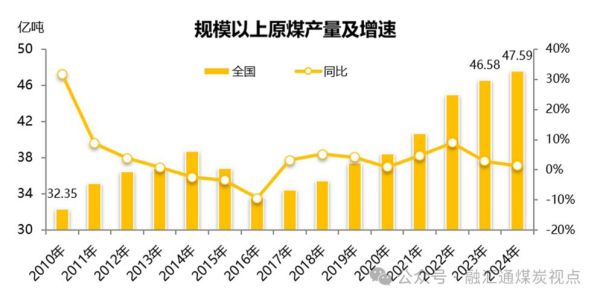

1. 国内新增产能集中在哪?

**“晋陕蒙新”四省核增产能占90%以上**,但安全环保约束趋严:

- 山西:2024年拟投产1500万吨,**全部配套智能化工作面**。

- 新疆:吐哈煤田外运通道扩建,2026年铁路运力突破1亿吨。

2. 进口煤能否填补缺口?

问:澳煤禁令解除后,进口格局如何演变?

答:**印尼低卡煤仍是主角,俄煤占比升至25%**。2023年俄煤进口量同比增42%,**远东港口扩建后,每年可新增对华供应2000万吨**。

三、价格中枢:告别暴利时代?

1. 动力煤合理区间在哪?

国家发改委明确**秦皇岛5500大卡长期运行在570-770元/吨**。极端天气下,**上限可能短暂突破900元**,但政策调控响应时间缩短至72小时。

2. 炼焦煤为何抗跌?

**全球供应集中度CR4达65%**,蒙古塔本陶勒盖矿罢工、澳洲暴雨等事件易引发跳涨。2024年京唐港主焦煤**底部支撑价或在1800元/吨**。

四、政策变量:碳关税与产能储备

1. 欧盟CBAM如何影响中国煤企?

问:2026年碳关税落地,煤电铝、煤电钢出口成本增多少?

答:按80欧元/吨碳价测算,**吨铝成本增加430欧元**,倒逼高耗能企业采购**绿电溢价煤**(掺烧生物质或碳捕集预留口)。

2. 煤炭产能储备制度试点细节

2024年起,河北、安徽等6省将**常态化储备3%-5%产能**,储备煤原则上**90天内不得参与市场交易**,**平抑旺季价格波动**。

五、技术突围:从“黑”到“绿”的三种路径

1. 煤化工的烯烃替代空间

**煤制油烯烃成本已降至原油50美元/桶平衡点**,2025年内蒙古宝丰项目投产后,每年可替代300万吨石油基烯烃。

2. 煤电+CCUS商业化临界点

华能集团正宁电厂项目显示:**CO₂捕集成本降至35美元/吨**,若碳交易价突破40美元,**CCUS煤电将比燃气发电更具竞争力**。

3. 煤矿瓦斯全浓度利用

山西晋城建成全球首座**低浓度瓦斯直燃发电厂**,1%浓度即可发电,**年减排CO₂当量120万吨**。

六、投资逻辑:哪些赛道值得提前布局?

- **稀缺焦煤资源**:关注山西古交、安徽淮北等矿区**并购机会**。

- **煤电灵活性改造**:2024-2027年市场规模超800亿元,**等离子点火、熔盐储能**技术龙头受益。

- **煤炭物流数字化**:陕煤集团“秦岭云商”平台**降低周转时间30%**,类似模式可复制至疆煤外运。

七、风险提示:不可忽视的三只“灰犀牛”

极端气候:2023年云南水电减发导致电煤日耗激增20%,未来此类冲击或常态化。

替代技术突破:如果固态储氢成本降至2元/Wh,重卡领域柴油将被氢能大规模替代,间接压制焦煤需求。

地缘政治:俄乌冲突导致国际煤价波动率升至40%,需警惕**海运通道受阻**引发的供应链中断。

评论列表