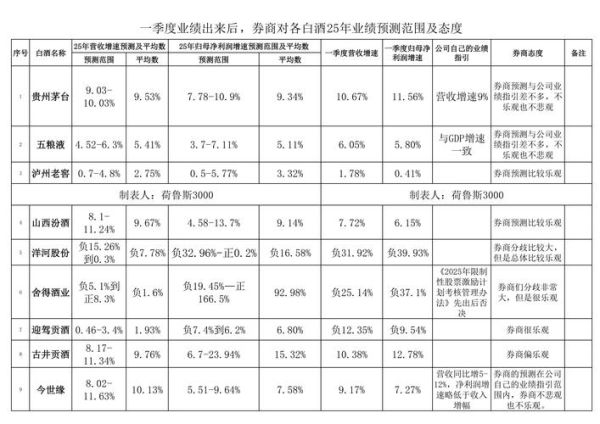

为什么要做白酒行业财务分析?

白酒行业看似“暴利”,但不同企业之间的利润差距可达数倍。通过财务分析,投资者可以识别出真正具备护城河的公司,经销商能判断品牌是否值得长期合作,而企业自身也能发现成本黑洞。**一句话:不做财务分析,就像在茅台镇买酒却不闻香。** ---

白酒行业财务分析的核心指标有哪些?

1. 毛利率:高端与大众的“分水岭”

2023年财报数据显示,**飞天茅台毛利率94.2%**,而区域光瓶酒普遍低于45%。高毛利率意味着品牌溢价强,但也要警惕库存积压导致的“虚假高毛利”。

2. 销售费用率:广告砸得值不值?

某次高端白酒企业销售费用率18%,远超行业平均的12%。**关键看费用结构**:央视广告占比过高可能透支未来,而品鉴会投入则能直接拉动团购订单。

3. 预收款(合同负债):经销商信心的“温度计”

**预收款同比增长50%以上**的企业,往往在下一年迎来营收爆发。反之,若预收款连续下滑,可能预示渠道压货过度。 ---

白酒企业盈利能力怎么看?三个实战案例

案例一:高端酒企A的“现金奶牛”模式

- **经营性现金流/净利润>1.1**:说明利润全部变现,没有应收账款风险

- 存货周转天数从1200天降至900天:老酒储备策略见效,年份酒占比提升

案例二:区域酒企B的“利润陷阱”

看似净利率25%,但拆解发现:

- 政府补贴贡献6%利润

- **实际主营业务利润率仅19%**,低于省内龙头5个百分点

案例三:新锐酱酒C的“烧钱换市场”

销售费用率三年从15%飙升至35%,换来营收200%增长。**风险点**:当费用率超过40%时,边际效应将递减,参考江小白2019年后的增长乏力。 ---

容易被忽视的财务暗礁

经销商保证金异常

某企业“其他应付款-保证金”科目突然增加3倍,**实为向经销商变相融资**,后期可能引发渠道反噬。

基酒存货减值风险

酱酒企业存货占总资产60%以上时,需重点核查:**是否对3年以上基酒计提减值**?部分企业按成本计价,未考虑市场价格波动。 ---

如何构建白酒财务分析模型?

五步分析法

1. 先画五年毛利率趋势线,**波动超过5个百分点需写专项说明**

2. 对比销售费用率与营收增速,计算“每1元费用带来的收入增长”

3. 拆解预收款结构:重点客户占比是否超过30%?

4. 测算吨酒价格:用营收/销量,**年增长低于通胀率则品牌力衰退**

5. 检查关联交易:采购高粱的定价是否公允?

---投资者常见误区

误区1:把存货当资产

酱酒存货确实会升值,但清香型白酒库存超过两年就开始贬值。

误区2:迷信产能扩张

某企业公告新增万吨产能,但**省内市场份额已连续三年下滑**,新增产能可能变闲置资产。

未来三年财务风向标

• **吨酒成本增速>吨酒价格增速**的企业将被率先淘汰

• 预收款占营收比例低于15%的次高端酒企,可能陷入价格战

• 研发费用率突破2%的企业值得关注,**高端白酒正进入“微生物竞争”阶段**

```

评论列表