一、贵金属到底包括哪些?为什么它们在中国被高度关注?

贵金属通常指金、银、铂、钯四大品种,其中黄金与白银因历史沉淀最深、交易渠道最广,成为个人与机构配置的首选。中国是全球最大的黄金生产国与消费国,年需求量占全球三成以上,因此任何风吹草动都会迅速反映在价格与政策层面。

二、中国贵金属市场现状:供需、政策与渠道全景扫描

1. 供需结构:谁在买、谁在卖?

- 需求端:首饰消费占比约六成,央行储备与ETF持仓持续上升,工业用银需求因光伏扩张而激增。

- 供应端:国内金矿年产量已连续五年下滑,进口矿依存度逼近50%;再生金回收体系逐渐成熟,年回收量突破200吨。

2. 政策环境:监管趋严还是开放提速?

2023年上海黄金交易所推出“国际板人民币定价合约”,标志着中国争夺贵金属定价权的又一里程碑;与此同时,个人黄金进口配额收紧,反洗钱审查升级,短期抑制了部分灰色渠道。

3. 交易渠道:银行、交易所、互联网平台谁更香?

- 银行纸黄金:门槛低,但点差高、不能提取实物。

- 上金所现货+递延:杠杆灵活,夜盘覆盖欧美时段。

- 互联网平台微黄金:1元起投,适合碎片化理财,需警惕平台资质。

三、贵金属价格走势分析:2024年关键变量拆解

1. 美元实际利率仍是“头号对手”吗?

历史数据显示,黄金与美国十年期TIPS收益率负相关度高达-0.8。若美联储在下半年启动降息,实际利率下行将直接推高贵金属估值。

2. 地缘冲突如何改变风险溢价?

俄乌局势、中东紧张、台海摩擦均会在短期内抬升黄金避险溢价,但持续性取决于冲突是否冲击全球供应链。白银因兼具工业属性,波动幅度往往放大1.5倍。

3. 央行购金潮能否延续?

2022—2023年全球央行净购金量连续刷新纪录,中国央行更连续18个月增持。若美元信用体系进一步松动,官方购金将成为金价最坚实的“地板”。

四、中国贵金属投资前景如何?四大场景逐一推演

场景A:温和复苏+美元走弱

黄金有望挑战2500美元/盎司,白银跟涨至30美元/盎司以上,**金银比从90回落至75附近**,策略上优先配置白银ETF。

场景B:滞胀重现+地缘升级

黄金或冲至2800美元,**工业金属需求受抑压制白银表现**,此时实物金条+矿业股对冲效果更佳。

场景C:全球衰退+流动性危机

初期所有资产普跌,黄金亦难逃抛售;但美联储重启QE后,**金价V型反转速度将快于2008年**,需提前预留子弹。

场景D:中国消费超预期复苏

国内首饰金条销量若同比增长20%,**沪金溢价可能扩大至30元/克以上**,套利者可关注内外盘价差机会。

五、普通投资者如何上车?三步构建防御型组合

第一步:确定核心比例

建议将贵金属占总资产比重控制在5%—15%,其中黄金占七成,白银占三成。

第二步:选择工具

- 长期配置:工行积存金、博时黄金ETF联接

- 波段交易:上金所Au(T+D)、COMEX微型黄金期货

- 对冲通胀:紫金矿业、银泰黄金等低估值矿企

第三步:动态再平衡

每季度检查一次持仓,若金价上涨导致权重超过上限,则卖出部分ETF换入短债基金;若跌破下限,则用定投补仓。

六、未来五年可能改变游戏规则的三大变量

- 数字人民币跨境支付:若石油、铁矿石开始用数字人民币结算,央行或减少对美元储备依赖,间接提升黄金战略价值。

- 光伏银包铜技术突破:一旦银耗量下降50%,白银工业需求逻辑将被重塑,价格中枢可能下移。

- ESG政策收紧:国内金矿环保标准趋严,中小矿山退出或导致供应收缩,利好具备绿色认证的龙头矿企。

七、自问自答:关于贵金属投资的七个高频困惑

Q:现在买黄金是不是“山顶”?

A:从实际利率与央行购金节奏看,仍处于长周期上行中段,但短期追高需设置5%—8%止损。

Q:白银会不会再次“跑输”黄金?

A:若全球制造业PMI连续三月低于50,金银比可能重返90;反之,PMI回升至55以上,白银弹性将显著优于黄金。

Q:纸黄金和实物金条哪个更适合长期持有?

A:十年维度看,实物金条无交易对手风险,且溢价随通胀走阔;纸黄金适合频繁调仓,但需承担银行信用风险。

Q:矿业股比现货更赚钱吗?

A:牛市初期矿业股杠杆可达2—3倍,但熊市回撤同样放大;选择成本低于1200美元/盎司的矿企才能穿越周期。

Q:如何防范假金条?

A:认准上金所认证品牌,购买后第一时间在交易所指定仓库复检,并保留发票与溯源码。

Q:黄金ETF和黄金期货有何本质区别?

A:ETF跟踪现货价格无杠杆,管理费约0.5%;期货带杠杆且需移仓,长期持有可能因升水损耗产生负收益。

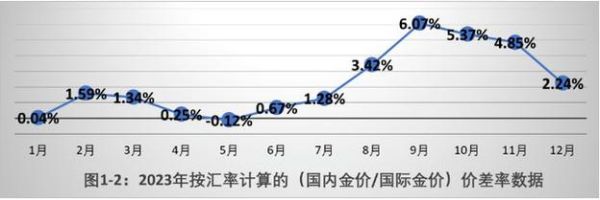

Q:人民币汇率波动会影响国内金价吗?

A:沪金以人民币计价,若美元金价不变而人民币贬值5%,国内金价将同步上涨5%,起到天然对冲作用。

评论列表