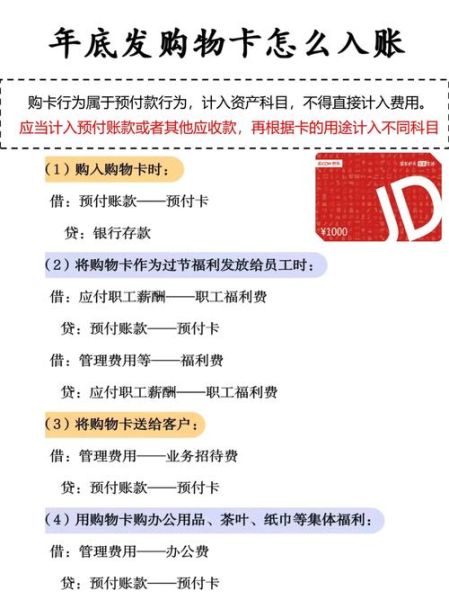

预付卡行业现状:从“卡”到“数字钱包”的跃迁

过去十年,预付卡在中国经历了实体卡→虚拟卡→数字钱包的三级跳。央行数据显示,截至2023年底,全国累计发行预付卡约7.8亿张,其中虚拟预付卡占比首次突破62%,成为主流形态。线下商超、电商平台、SaaS服务商、游戏公司,甚至社区团购,都在把预付卡当成现金流入口和用户留存工具。

预付卡行业前景如何?

未来五年,行业仍将保持年均12%—15%的复合增长率,驱动力来自三条主线:

- 政策松绑:央行《非银行支付机构条例(征求意见稿)》明确“小额、便民”定位,合规门槛降低。

- 场景裂变:直播打赏、跨境海淘、数字藏品、灵活用工等新场景持续扩容。

- 技术升级:NFC、区块链、可编程支付让预付卡具备实时风控、分账、溯源能力。

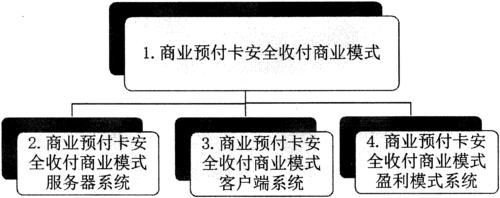

预付卡盈利模式有哪些?

1. 资金沉淀利息

这是最传统也最稳定的盈利点。用户充值后,资金平均滞留45—90天,平台可将沉淀资金投向货币基金、协议存款、短债,年化收益2%—4%。以年充值100亿元的平台为例,仅利息收入就可达2亿—4亿元。

2. 商户返佣

平台向入驻商户收取0.3%—1.2%的交易返佣。头部电商平台通过阶梯费率设计,把GMV与返佣挂钩,既锁定KA商户,又做大流水。

3. 通道手续费

用户用银行卡给预付卡充值时,平台向发卡行收取0.1%—0.25%的通道费。虽然单笔金额小,但高频、海量,聚沙成塔。

4. 会员订阅与增值服务

推出黑卡、白金卡等分层会员,年费99—599元,权益包括免手续费、专属客服、生日礼金。某头部平台会员渗透率达18%,贡献利润占比27%。

5. 数据变现

在合规前提下,将消费频次、品类偏好、客单价等数据脱敏后输出给品牌方,用于精准营销、联合促销。数据包年费从50万到500万元不等。

6. 残值与过期收益

部分用户遗忘或放弃小额余额,平台按协议可计提过期收入。行业平均残值率2%—5%,但需提前在协议中加粗提示,避免合规风险。

用户最关心的问题:资金安全怎么保障?

自问:万一平台跑路,我的钱还能要回来吗?

自答:目前行业通行做法是100%存管+保险兜底。

- 银行存管:用户资金直接进入备付金专用账户,平台无法挪用。

- 履约保证保险:由人保、太保等承保,单卡最高赔付50万元。

- 实时对账:用户可在App内查看余额、冻结金额、交易明细,T+0同步。

商户最关心的问题:接入预付卡系统成本高吗?

自问:中小商家没有技术团队,也能快速上线吗?

自答:可以。主流服务商提供三种接入模式:

- H5收银台:一行JS代码即可嵌入公众号、小程序,开发量<2小时。

- SaaS插件:美团、有赞、微盟后台一键开通,费率0.38%起。

- API对接:适合月GMV1000万以上的头部商户,支持分账、营销、风控全链路。

监管红线:哪些行为会被央行重罚?

行业虽热,但高压线不能碰:

- 二清:未取得支付牌照却触碰资金,最高罚款1亿元。

- 超范围经营:预付卡只能用于特定场景,不能变相开展存贷汇业务。

- 虚假宣传:承诺“保本高收益”或“随时提现”,将被认定为非法集资。

未来三大趋势:谁能抢占先机?

趋势一:跨境预付卡

随着跨境电商综试区扩容,支持多币种、实时汇率、海关三单对碰的跨境预付卡需求激增。2024年试点城市预计新增27个。

趋势二:数字人民币融合

央行数研所已开放预付卡子钱包接口,实现离线支付、可控匿名。首批合作机构包括京东、滴滴、携程。

趋势三:ESG绿色预付卡

通过碳积分、绿色权益吸引Z世代。例如,每消费100元积累1g碳减排量,可兑换共享单车月卡、环保购物袋。

给创业者的三点忠告

- 先拿牌再扩张:支付牌照、预付卡备案、数据合规,一个都不能少。

- 深耕垂直场景:与其做“万能卡”,不如聚焦亲子教育、宠物医疗、灵活用工等细分赛道。

- 把风控写进基因:建立实时交易监控、黑名单共享、AI反欺诈三道防线,才能活得久。

评论列表