银行股历来被视作“压舱石”,但2024年宏观经济、利率环境与监管新规都在变,投资者最关心的问题无非两个:现在买银行股到底赚不赚钱?拿到手的分红究竟有多少?本文用自问自答的方式,把这两个疑问拆成若干细节,帮你把账算清。

一、2024年银行股值得投资吗?先看三张底牌

1. 宏观底牌:GDP增速与信贷需求

官方把全年GDP目标定在“5%左右”,**只要社融增速不低于9%,银行的资产规模就能维持扩张**。换句话说,经济稳,银行就不会差。

2. 利率底牌:净息差是否见底?

2023年LPR三连降,净息差跌到1.7%以下,市场担心继续下滑。但央行一季度货政报告已暗示“进一步降息空间有限”,**多家券商测算2024年净息差有望稳定在1.6%—1.7%区间**,利空出尽即是利好。

3. 政策底牌:资本新规与地产救助

《商业银行资本管理办法》2024年正式实施,大行核心一级资本充足率普遍高于监管红线2个百分点以上,**短期无再融资压力**;同时“白名单”地产项目融资加速落地,**银行资产质量边际改善**。

二、银行股分红率怎么算?三步拆解

1. 公式拆解:分红率≠股息率

先厘清概念:

- 分红率=每股分红÷每股收益(EPS)

- 股息率=每股分红÷股价

举例:某银行EPS为1.5元,每股分红0.6元,分红率就是40%;若股价6元,股息率则为10%。

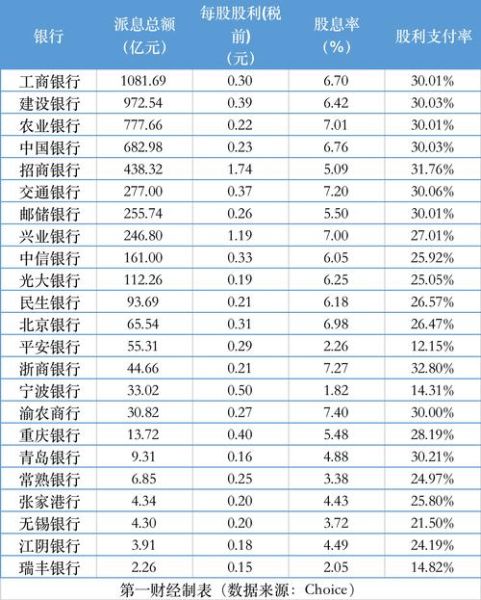

2. 行业横向:大行、股份行、城商行谁更大方?

2023年报披露数据:

- 国有六大行平均分红率30%—32%,股息率6%—7%

- 股份行分红率25%—28%,股息率5%—6%

- 优质城商行分红率20%—25%,但股息率因估值低可冲到7%以上

结论:**想要高股息,先看大行;想要高成长,再挑城商行**。

3. 未来测算:分红率还能提高吗?

监管要求“资本充足率+逆周期缓冲”合计不低于10.5%,上市银行普遍在12%以上,**理论上仍有2个百分点可用于提高分红**。若盈利零增长,分红率最多可再抬升15个百分点,但银行更倾向于留存利润补充资本,**未来三年分红率大概率维持现状**。

三、实战:如何挑选一只“高分红+低波动”的银行股?

1. 先筛“高股息”

在Wind里输入条件:

- 近12个月股息率>6%

- 连续分红年数>5年

- 不良贷款率<1.5%

初步可锁定农行、中行、邮储、沪农商行等标的。

2. 再看“低波动”

用Beta值衡量:

- 沪深300银行指数Beta约0.6,低于全市场1.0

- 个股层面,**工行、建行Beta仅0.5左右**,适合稳健型资金

3. 最后算“填权”概率

除权后能否涨回原价?观察过去五年数据:

- 工行、建行除权后30个交易日内填权概率超70%

- 部分股份行因估值高,填权概率不足50%

结论:**大行不仅分红高,填权也快,复利效应更明显**。

四、风险清单:别忽视的三把“暗箭”

1. 地产链条风险

尽管政策托底,但销售数据仍疲软,**若2024年商品房销售面积下滑超10%,银行不良生成率或反弹20—30个基点**。

2. 利率再度下行

若美联储超预期降息导致国内LPR再降20bp,净息差可能击穿1.5%,**盈利增速将直接从正转负**。

3. 资本新规“隐形门槛”

部分中小行表外理财回表后风险权重上升,**可能被动压缩分红以补资本**,高股息逻辑瞬间失效。

五、问答时间:投资者最关心的四个细节

Q:分红到账后要不要立刻复投?

A:如果你持有的是大行且股息率>6%,**复投相当于以6%的折现价加仓**,长期看优于拿现金。

Q:银行股适合做T吗?

A:大行日均振幅不足2%,**扣除手续费后胜率极低**;股份行振幅大但受情绪驱动,**更适合事件驱动型选手**。

Q:港股银行股比A股便宜,要不要换仓?

A:港股折价确实高达30%,但**汇率波动+红利税20%会侵蚀收益**,除非长期持有5年以上,否则优势有限。

Q:分红前买入还是分红后买入?

A:统计近十年数据,**除权前一周买入、除权后一月卖出的超额收益几乎为零**,关键还是看估值,便宜才是硬道理。

六、写在最后:把银行股放进组合的正确姿势

把银行股当成“类债券”资产,而非“高弹性”标的。建议:

- 仓位控制在权益资产的20%—30%

- 优先选择高股息+低估值+高ROE的大行

- 分红到账立即复投,利用复利滚大雪球

当市场再次陷入震荡,你会发现**银行股的6%股息+填权收益,足以跑赢大多数理财产品**。

评论列表