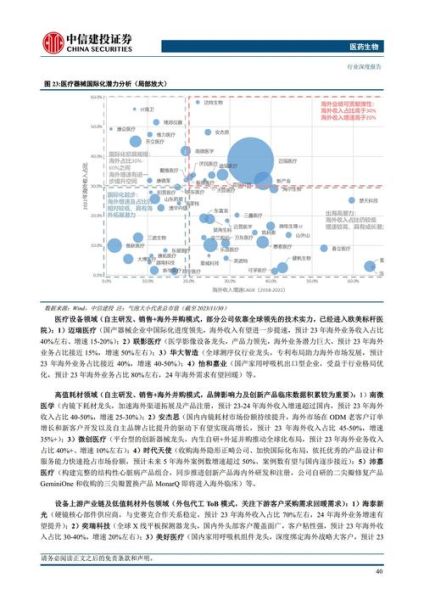

一、行业规模与增速:谁在领跑?

2023年,我国生物制药市场规模已突破1.2万亿元,年复合增长率保持在18%以上,远高于化学药的6%。细分赛道中,单抗、ADC、双抗三大领域贡献了超过60%的增量。

(图片来源网络,侵删)

- 单抗:PD-1/PD-L1赛道进入“红海”,但双靶点、皮下注射剂型仍存空白。

- ADC:荣昌生物、科伦博泰的海外授权金额刷新纪录,技术平台溢价凸显。

- 双抗:信达生物、康方生物的PD-1/CTLA-4组合疗法已获批,临床价值验证是关键。

二、政策风向:医保谈判与集采如何重塑格局?

2024年医保谈判目录中,生物类似药降价幅度首次低于50%,释放出差异化创新更受青睐的信号。集采方面,胰岛素专项集采已落地,GLP-1受体激动剂或成为下一批目标。

自问:企业如何应对?

自答:提前布局适应症拓展(如从糖尿病到减重)、联合用药方案,可规避单一产品杀价风险。

三、技术突破:哪些平台值得押注?

1. mRNA疫苗的“第二春”

新冠疫情后,带状疱疹、RSV mRNA疫苗进入临床III期,沃森生物与艾博生物合作管线进度领先。脂质纳米颗粒(LNP)递送系统专利成为卡脖子环节。

2. 基因编辑的临床转化

CRISPR Therapeutics与Vertex的镰刀型贫血症疗法获批后,国内博雅辑因、瑞风生物的β地贫管线预计2025年提交BLA。脱靶风险与长期安全性仍是监管焦点。

四、资本动向:寒冬下的“结构性机会”

2023年生物制药领域融资总额同比下降34%,但A轮以前早期项目占比提升至42%,表明技术原创性更受资本认可。

(图片来源网络,侵删)

自问:哪些细分赛道仍获青睐?

自答:

- 神经退行性疾病:阿尔茨海默病抗体药(如恒瑞医药的Aβ单抗)临床需求刚性。

- 罕见病:北海康成的亨特综合征疗法年治疗费用超200万元,医保“豁免”空间大。

- 宠物药:瑞普生物的猫用单抗已获批,人用技术降维打击逻辑成立。

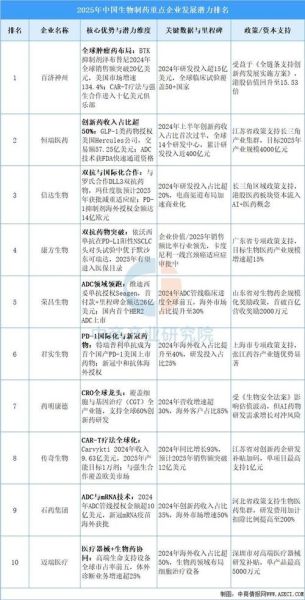

五、国际化路径:License-out还是自建团队?

2023年国内药企License-out交易总额超300亿美元,但自建团队模式在欧美市场面临商业化成本高、医保准入复杂等挑战。

案例对比:

- 百济神州:自建美国团队销售泽布替尼,2023年销售额13亿美元,但销售费用率高达65%。

- 和黄医药:呋喹替尼授权给武田,获得4亿美元首付款+7.3亿美元里程碑,轻资产模式现金流更稳健。

六、未来五年投资机会清单

| 赛道 | 标的 | 催化因素 | 风险提示 |

|---|---|---|---|

| ADC | 科伦博泰 | SKB264海外III期数据读出 | 毒素linker专利纠纷 |

| GLP-1 | 信达生物 | 玛仕度肽减重适应症获批 | 诺德诺德价格战 |

| 基因治疗 | 信念医药 | 血友病B疗法纳入医保 | AAV载体产能瓶颈 |

七、普通人如何参与?

自问:没有医药背景能否投资?

自答:

- 指数基金:恒生生物科技指数(HSHKBIO)覆盖药明生物、石药集团等龙头,分散风险。

- 港股通:关注18A未盈利生物科技公司,如荣昌生物(9995.HK)的ADC管线估值处于低位。

- 一级市场:通过医药健康专项基金参与早期项目,但需锁定8-10年。

(图片来源网络,侵删)

评论列表