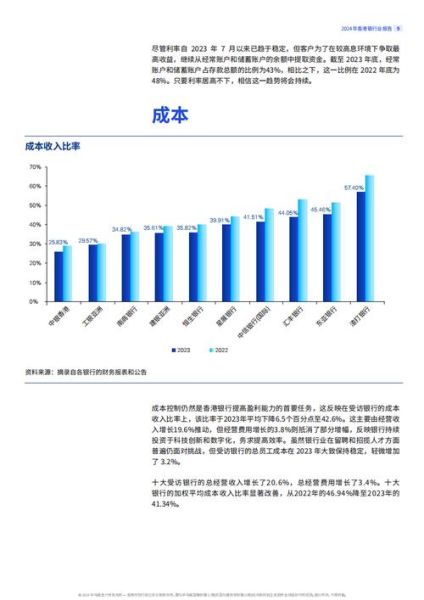

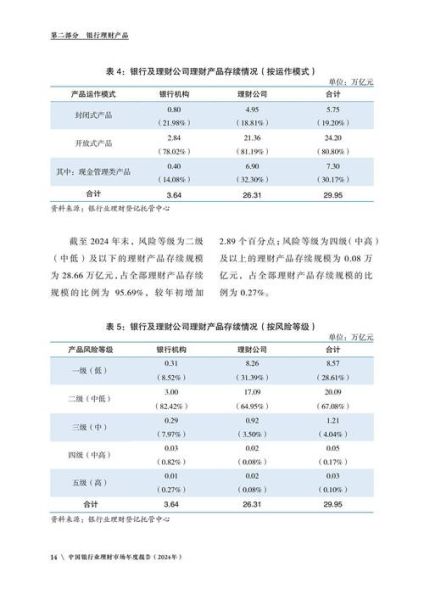

银行行业结构到底由哪些板块构成?

银行体系看似庞杂,实则可以拆成中央银行、政策性银行、商业银行、农村金融机构、民营银行与外资银行六大板块。它们像齿轮一样咬合,共同驱动资金流动。

中央银行:货币政策的“总阀门”

中国人民银行通过存款准备金率、公开市场操作、再贷款再贴现三大工具调节市场流动性。例如,当经济过热时,央行会提高准备金率,让银行少放贷,给市场降温。

政策性银行:国家战略的“资金管道”

国家开发银行、进出口银行、农业发展银行三家机构专啃“硬骨头”——基建、外贸、三农等商业银行不愿涉足的领域。它们的资金来源主要是发行政策性金融债,期限长、利率低。

商业银行:利润与风险的“平衡木”

工行、建行、农行、中行、交行、邮储六大国有行占据总资产规模超40%,网点遍布全国;股份制银行如招行、中信则靠零售转型、金融科技突围;城商行、农商行深耕本地,但不良率普遍高于行业平均。

民营与外资银行:鲶鱼效应有多大?

微众、网商等民营银行用大数据风控+线上获客,三年做到资产破千亿;外资行如汇丰、渣打则在跨境金融、高净值客户上优势明显,但受限于网点和牌照,市场份额不足2%。

未来十年,银行会被谁颠覆?

数字人民币:央行直接“下场”意味着什么?

数字人民币(e-CNY)让央行成为零售支付体系的直接参与者,银行可能从“账户中介”降级为“钱包运营方”。但智能合约、离线支付等新场景也给银行带来B端合作机会。

金融科技公司:是对手还是队友?

蚂蚁、腾讯、京东们用支付入口+场景数据切入信贷、理财,抢走银行最肥的中间业务收入。但监管趋严后,联合贷比例受限、征信业务持牌,银行反而有机会“反向收购”科技能力。

利率市场化:息差收窄怎么活?

2023年LPR五年期报价已降至4.2%,银行净息差跌破1.8%。出路只有三条:做高收益的零售贷款、做大轻资本的财富管理、做深企业综合金融服务。

中小银行如何突围?

案例:台州银行的“小微生态圈”

台州银行把客户经理变成“社区合伙人”,用跑街模式掌握水电费、纳税、订单等软信息,不良率控制在1%以下。这说明地缘优势+数据化改造能对抗大行下沉。

合并重组潮:辽宁、山西模式谁更优?

辽宁通过“辽沈银行+12家城商行”吸收合并,解决单体机构抗风险能力弱的问题;山西则“晋城银行+大同银行”合并为山西银行,引入国资战投补充资本。关键差异在于是否保留原有品牌与管理层。

用户最关心的三个问题

Q:钱存在小银行安全吗?

看存款保险标识——50万以内本息全额保障。但超过50万的大额存单建议分散到国有大行或股份行。

Q:房贷利率还会降吗?

取决于5年期LPR+地方加点下限。2024年若经济复苏乏力,LPR仍有10-15BP下调空间,但三四线城市取消下限的概率更大。

Q:银行理财为什么开始亏钱了?

资管新规后,“保本保息”成为历史。2022年债市波动导致超3000只产品破净,投资者需接受净值化管理的新常态,选择现金管理类或短债产品降低波动。

评论列表