客车行业到底在经历什么?

过去三年,客车板块像坐了一趟过山车:疫情导致公共出行骤减,旅游大巴趴窝;新能源补贴退坡,又让车企利润缩水。可2023年下半年开始,国内旅游复苏、公交电动化替换、海外市场补库存三股力量同时发力,客车订单突然回暖。于是,行业里最常被问到的就是:“客车行业市场现状如何?2024年客车销量还会增长吗?”

2023年客车市场现状拆解

1. 销量:触底反弹,但结构分化

- 公交客车:全年销售约5.8万辆,同比下滑4%,但8米以上纯电动公交占比首次突破70%,说明“油换电”进入尾声,市场从“抢补贴”转向“拼成本”。

- 公路客车:旅游、团体需求爆发,全年销量4.1万辆,同比增长21%,12米高端旅游车订单排到2024年Q2。

- 校车:受出生率下降影响,销量继续萎缩至0.9万辆,但三四线城市更新需求仍在。

2. 价格:成本端压力缓解,毛利率回升

2023年电池级碳酸锂价格从60万元/吨跌至10万元/吨,一辆10.5米纯电动公交的电池成本直接下降约12万元,带动整车毛利率从8%回升至14%。

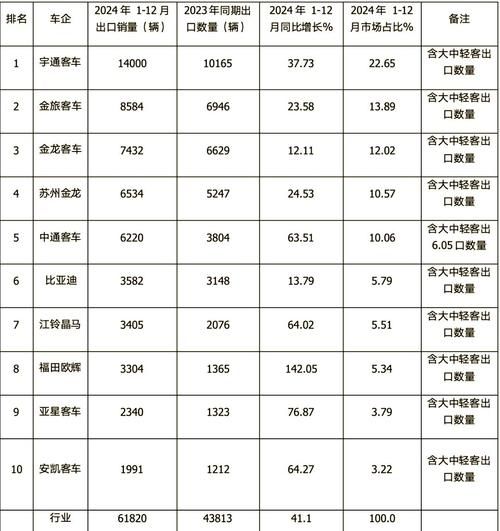

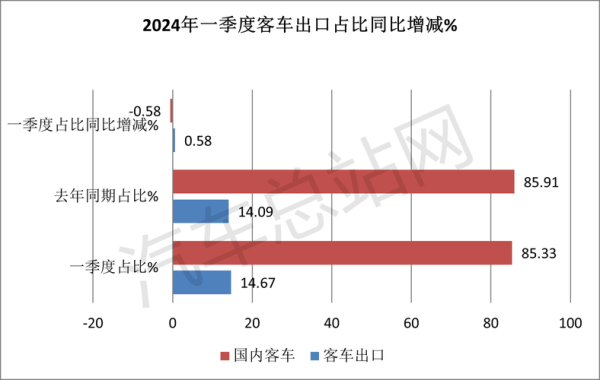

3. 出口:成为最大增量

中国客车出口量首次突破3.5万辆,同比增长65%,其中中东、拉美、东盟贡献七成订单。宇通、金龙、比亚迪三家合计占出口份额62%。

2024年客车销量还会增长吗?

核心变量一:国内公交替换节奏

问:公交电动化是不是已经到顶?

答:没有。2024年仍有约6万辆柴油公交进入强制淘汰期,主要集中在二三线城市。虽然单车补贴减少,但地方“以旧换新”财政贴息可覆盖30%差价,预计公交客车销量将持平或微增3%。

核心变量二:旅游客运能火多久?

问:旅游热会不会只是报复性消费?

答:数据说话。2024年元旦国内出游人次恢复至2019年的109%,长线游占比提升带动12米以上公路客车需求;叠加“十四五”期间省级客运集团批量更新车辆,预计公路客车销量再增10%—15%。

核心变量三:海外订单可持续性

问:出口高增长会不会昙花一现?

答:不会。全球客车电动化渗透率仅7%,远低于中国的54%。欧洲碳排放罚款趋严、中东“2030愿景”公交电动化计划,都指向长期需求。2024年中国客车出口有望达到4.2万—4.5万辆,增量主要来自沙特、智利、泰国。

竞争格局:谁在吃掉市场份额?

第一梯队:宇通、比亚迪、金龙

- 宇通:国内公交市占率28%,出口单价最高,中东高端订单毛利率超20%。

- 比亚迪:海外纯电公交份额第一,2024年将推出刀片电池底盘一体化车型,成本再降8%。

- 金龙:轻客出口冠军,针对拉美市场推出右舵版,单车价格比欧洲竞品低25%。

第二梯队:中通、安凯、福田欧辉

通过区域公交打包采购、融资租赁等方式抢占三四线城市订单,2023年合计市占率提升4个百分点。

潜在风险:别忽视的三只灰犀牛

1. 地方财政支付延迟

部分区县公交公司应收账款周期拉长至18个月,可能拖累整车厂现金流。

2. 欧盟反倾销调查

2024年欧盟若对中国电动客车征收10%—20%临时关税,将直接削弱出口利润。

3. 电池技术路线切换

钠离子电池若在2024年下半年量产,现有磷酸铁锂库存可能面临减值。

给经销商与运营商的实操建议

经销商:提前锁价电池

与电池厂签订季度长协,对冲碳酸锂价格波动;同时联合金融机构推出“电池租赁”方案,降低客户首付。

运营商:关注全生命周期成本

不要只看购车价,8年期的电耗、维保、残值才是决定盈利的关键。例如,一辆10.5米纯电公交在电价0.7元/度场景下,全周期成本比柴油车低22万元。

写在最后

客车行业正在走出“补贴断奶”阵痛期,内需更新+外需扩张的双轮驱动清晰可见。2024年销量大概率保持5%—8%的温和增长,但谁能拿到高毛利订单、谁能控制应收账款,才是下一轮洗牌的关键。

评论列表