一、2024年汽车零售行业到底处在什么阶段?

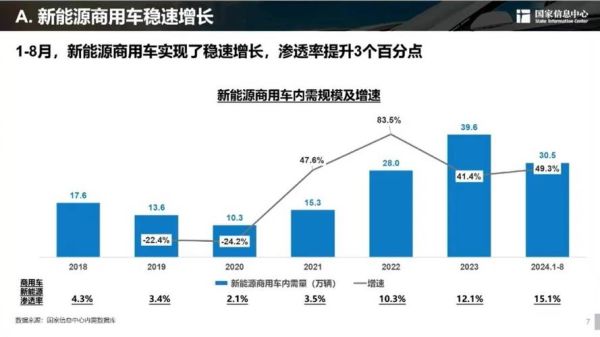

2024年的汽车零售,既不是“寒冬”,也不是“盛夏”,更像是一场深度洗牌。乘联会数据显示,一季度全国乘用车零售销量同比微降,但新能源渗透率突破41%,传统燃油车销量下滑近一成。这意味着:

(图片来源网络,侵删)

- 存量竞争:新增购车需求放缓,换购、增购成为主力。

- 渠道重构:直营、代理、经销三线并行,价格战与价值战并存。

- 利润转移:整车利润被压缩,金融、保险、售后成为盈利新支点。

二、为什么新能源渗透率飙升却仍有门店亏损?

自问:新能源销量节节攀升,为什么部分4S集团却叫苦不迭?

自答:核心在于“规模不经济”。

- 库存结构失衡:热门车型交车周期长达8周,冷门车型库存系数>2.0。

- 价格战内卷:官方直降叠加地方补贴,终端折扣普遍>10%,单车毛利跌破5%。

- 售后真空:三电维修网点不足,客户回厂率仅燃油车的60%。

三、传统经销商如何“自救”?三条路径拆解

1. 轻资产转型:从“重库存”到“重运营”

案例:华东某大型集团将30%展厅改为“城市体验中心”,租金下降22%,客流却提升35%。

2. 二手车业务反哺新车

通过官方认证二手车(CPO)锁定置换客源,置换率提升至45%,远高于行业平均28%。

3. 私域流量深耕

利用企业微信+小程序,把试驾、保养、续保全部线上化,单客年均触点从3次增至11次,复购率提高18%。

四、2024年汽车零售行业前景怎么样?四大信号提前看

信号一:政策端“以旧换新”细则落地

中央财政补贴+地方配套,预计撬动200万辆换购需求,10万—20万元价格带最受益。

(图片来源网络,侵删)

信号二:电池级碳酸锂价格跌破10万元/吨

成本端压力缓解,车企有更多空间让利,纯电车型终端价或再降5%—8%。

信号三:直营模式“退坡”

多家新势力重启经销商招募,代理制门店占比预计从12%升至25%,传统经销商话语权回升。

信号四:售后市场迎来“黄金三年”

新能源车保有量破1800万辆,三电维保、钣喷、软件升级三大赛道年复合增速>30%。

五、投资人最关心:开一家新能源门店还能赚钱吗?

自问:在二线城市投资一家300㎡的商超店,多久回本?

自答:以主流新势力品牌为例:

- 固定成本:装修+押金+首年租金≈120万元。

- 变动成本:人员工资、水电、营销≈25万元/年。

- 收入模型:单车毛利1.2万元,年销200辆即可盈亏平衡;若叠加金融、保险返点,回本周期可缩短至14个月。

六、消费者行为三大新趋势,门店必须跟上

- “先试驾后比价”:试驾预约线上化,到店试驾转化率>60%。

- “配置选装透明化”:官方APP直接下单,门店仅做交付,减少议价环节。

- “售后预约即时化”:小程序一键预约,等待时间<30分钟,客户满意度提升22%。

七、写在最后:谁能穿越周期?

答案很简单——现金流健康、库存周转快、客户资产化程度高的零售主体。无论是传统4S、直营体验中心,还是代理制门店,只要抓住新能源售后、二手车循环、私域运营三大抓手,就能在2024年的新周期里占据先机。

(图片来源网络,侵删)

评论列表