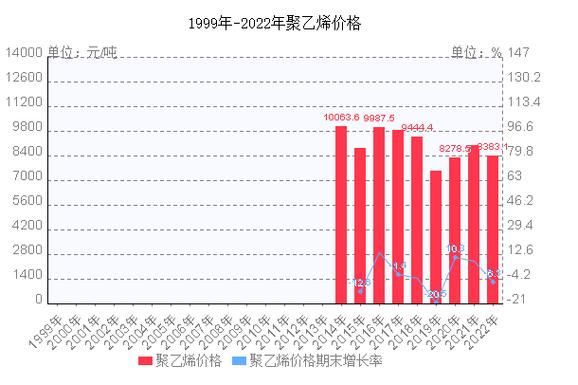

聚乙烯价格为何波动频繁?

聚乙烯价格受原油、乙烯单体、装置检修、进口量、下游需求五大变量共同作用。 **原油每上涨1美元/桶,聚乙烯成本抬升约30元/吨**;而乙烯单体若因裂解装置集中检修出现缺口,价格可在两周内跳涨200美元/吨。 2023年三季度,美国多套装置受飓风影响停车,导致亚洲到岸货源骤减,华东线性薄膜料报价从7800元/吨拉升至8500元/吨,**涨幅9%仅用时10天**。 ---全球聚乙烯产能版图正在怎样重塑?

北美:乙烷裂解红利仍在释放

- 美国2024—2026年计划新增PE产能480万吨/年,**乙烷制乙烯成本比石脑油路线低250美元/吨**,出口套利窗口长期开启。 - 墨西哥湾港口扩建后,对拉美与欧洲的远洋船期缩短7天,**运费优势再降20美元/吨**。中国:大炼化一体化项目集中投产

- 2023年国内新增产能380万吨,浙江石化、盛虹炼化、广东石化三大装置贡献八成。 - **煤制烯烃路线占比升至28%**,在油价高于75美元/桶时,煤基聚乙烯仍有500元/吨利润。中东:从资源输出到高端牌号升级

- 沙特阿美与韩国大林合资的50万吨茂金属装置2025年投产后,**mLLDPE将首次实现中东本地化生产**,冲击东南亚农膜市场。 ---下游需求结构有哪些新动向?

包装:可降解政策下的替代与升级

- 中国2025年限塑令第二阶段将禁用不可降解快递袋,**茂金属聚乙烯薄膜厚度可从0.05 mm降至0.025 mm**,单吨原料可增产20%成品。 - 京东、菜鸟试点“减量化”包装后,2023年聚乙烯薄膜采购量反增12%,**薄壁化带来的强度补偿需求**成为新蓝海。新能源:锂电隔膜专用料缺口扩大

- 湿法隔膜用超高分子量聚乙烯(UHMWPE)进口依存度仍超70%,**国内仅扬子石化、上海化工区可批量供应**,2024年预计缺口3万吨。 - 1GWh锂电池对应UHMWPE需求约400吨,**全球动力电池产能每扩张100GWh,将新增4万吨高端需求**。农业:耐老化棚膜催生高端料市场

- 新疆、甘肃新建光伏农业大棚要求棚膜寿命≥5年,**添加0.3%光稳定剂的茂金属线性料价格比普通料高1200元/吨**,仍供不应求。 ---聚乙烯行业未来五年盈利模型如何演变?

自问:当产能增速持续高于需求增速,行业是否进入长期亏损? 自答:区域分化与高端化将重塑利润曲线。 - **北美乙烷基PE在油价60—90美元/桶区间保持300—600美元/吨利润**; - 中国煤制PE在煤价低于600元/吨时,利润可覆盖折旧; - **茂金属、UHMWPE、高熔体强度料三大高端牌号毛利率比通用料高15—25个百分点**,将成为炼化企业穿越周期的护城河。 ---投资者如何捕捉结构性机会?

关注三条主线

1. **原料套利**:跟踪乙烷/原油比价,当乙烷价格低于原油等热值价格的65%时,布局北美PE出口贸易。 2. **技术替代**:监测国内茂金属催化剂国产化进度,一旦突破,相关改性企业将享受**3—5年技术溢价**。 3. **需求脉冲**:每年3—4月春耕、11—12月电商促销前,**薄膜料社会库存低于40万吨时,价格弹性最大**。风险预警清单

- 欧盟碳边境税2026年落地,**中东煤制聚乙烯出口成本或增加80欧元/吨**; - 韩国、日本多套1970年代装置延迟退役,若集中退出,**亚洲现货供应将瞬间收紧5%**。 ---聚乙烯企业如何构建ESG竞争力?

- **化学回收**:北欧化工在比利时投建的10万吨/年废塑料裂解装置,2025年可生产4万吨循环聚乙烯,获品牌溢价200欧元/吨。 - **绿氢耦合**:沙特SABIC计划用绿氢替代20%化石氢,**每吨聚乙烯碳排放可从1.8吨降至1.2吨**,满足欧盟客户Scope3减排要求。 - **轻量化设计**:可口可乐与埃克森美孚联合开发的0.8 g轻量化瓶盖,**每年减少聚乙烯用量1.2万吨**,直接降低原料成本。

(图片来源网络,侵删)

评论列表