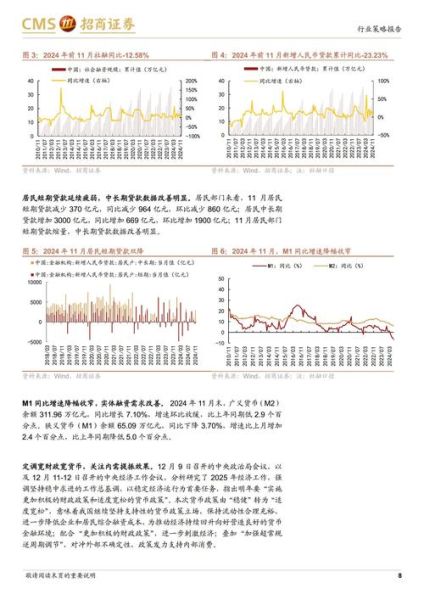

行业基本面:谁在领跑,谁在掉队?

2023年,中国建材工业总产值突破7.8万亿元,同比增长4.2%,但内部结构分化明显。水泥、玻璃、陶瓷三大传统子行业合计占比仍高达61%,而新型建材、绿色建材增速却保持在两位数。谁在领跑?答案是光伏玻璃、石膏板、装配式部品;谁在掉队?则是高耗能、低附加值的普通平板玻璃和黏土砖。

政策风向:双碳目标如何重塑赛道?

“双碳”不是口号,而是真金白银的门槛。2025年底前,全国水泥熟料生产线能效基准水平以下产能要清零;2027年起,建筑碳排放核算范围将从运营阶段扩展到全生命周期。这意味着高排放产能将被强制退出,绿色认证成为入场券。

- 碳排放配额收紧:每吨水泥碳排限额从0.885吨下调至0.685吨,直接压缩落后企业利润。

- 绿色建材认证扩容:三星级绿色建材品类由51类增至102类,政府采购优先比例不低于30%。

需求侧:房地产下行后,增量市场在哪?

房地产新开工面积连续三年负增长,但“三大工程”——保障性住房、城中村改造、平急两用设施每年带来2.5亿平方米的新增需求。此外,工业厂房翻新、数据中心、冷链物流成为建材需求的新引擎。

自问:存量建筑改造到底有多大空间?

自答:住建部数据显示,全国需改造的既有建筑约160亿平方米,按每平方米新增建材消费300元计算,对应4.8万亿元潜在市场。

技术突破:哪些新材料正在商业化临界点?

技术迭代速度远超预期,以下三类材料已进入“1到10”的放量阶段:

- 低碳水泥:电石渣、钢渣替代石灰石比例可达40%,碳排放降低25%,海螺水泥、华新水泥已启动百万吨级示范线。

- 碲化镉发电玻璃:光电转化效率突破17%,成都中建材的BIPV项目IRR可达12%,高于传统分布式光伏。

- 气凝胶保温毡:导热系数低至0.016W/(m·K),在-80℃至650℃区间稳定,石化管道保温替换需求超50亿元。

区域版图:中西部为何成为投资热土?

成本敏感型建材正在向中西部迁移。内蒙古的低廉电价吸引玻璃纤维巨头巨石集团投资120亿元建基地;广西的港口优势让信义玻璃将光伏玻璃产能从长三角整体南迁。同时,西部陆海新通道降低30%的物流成本,使云贵川成为辐射东盟市场的跳板。

资本动向:一级市场押注哪些细分?

2023年建材领域共发生67起融资,总额达138亿元,其中65%流向绿色建材与循环经济。典型案例包括:

- 中科润谷:完成5亿元B轮融资,利用工业副产石膏生产α高强石膏,成本比天然石膏低20%。

- 清陶能源:固态电池陶瓷隔膜项目获上汽、北汽联合投资,单线年产值可达30亿元。

未来五年:四大黄金赛道与风险预警

黄金赛道

| 赛道 | 2028年市场规模 | 核心壁垒 |

|---|---|---|

| 光伏建筑一体化(BIPV) | 2200亿元 | 玻璃+组件一体化专利 |

| 低碳水泥添加剂 | 480亿元 | 矿渣活化技术 |

| 装配式装修部品 | 1500亿元 | SKU标准化能力 |

| 废旧建材高值化利用 | 800亿元 | 分拣提纯工艺 |

风险预警

警惕三大灰犀牛:一是欧盟CBAM(碳边境调节机制)2026年覆盖水泥、玻璃,出口成本或增加10%-15%;二是部分地方政府为保GDP放松能耗双控,导致劣币驱逐良币;三是技术路线更迭过快,如钙钛矿光伏若突破,碲化镉玻璃可能面临颠覆。

企业行动清单:如何抢占先机?

1. 锁定绿电资源:与风光电站签订10年以上PPA协议,锁定0.25元/度以下的电价。

2. 布局碳资产:提前储备CCER项目,每吨碳汇当前交易价65元,未来或突破百元。

3. 绑定核心场景:与数据中心、冷链物流龙头签订长期集采协议,规避房地产周期波动。

评论列表