丁二烯价格为何波动频繁?

丁二烯作为C4馏分中最具价值的组分,其价格受原油波动、装置检修、进口套利窗口三重因素驱动。2023年东北亚现货均价在950-1350美元/吨之间宽幅震荡,核心原因在于:

- 供应端:裂解装置开工率与乙烯利润挂钩,当乙烯毛利低于150美元/吨时,炼厂倾向降低裂解深度,直接减少丁二烯产出。

- 物流端:美国货套利东亚需45-60天船期,任何临时检修都会放大区域供需错配。

- 库存端:华东主港库容仅6万吨,相当于国内两周消费量,极易引发逼仓行情。

丁二烯下游需求结构拆解

合成橡胶领域占比超六成

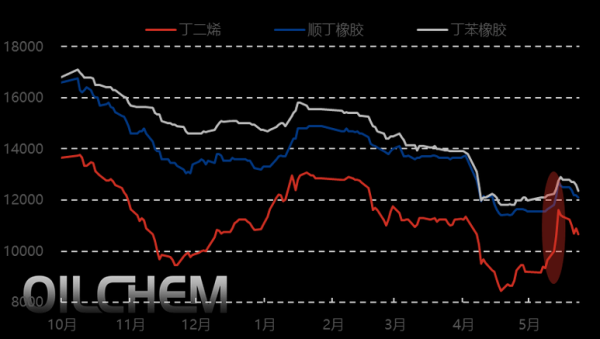

顺丁橡胶(BR)消耗丁二烯约37%,其需求与全钢胎开工率高度相关;丁苯橡胶(SBR)占比24%,受半钢胎出口订单主导。2024年新能源汽车轻量化趋势推动溶聚丁苯(SSBR)需求年增8%,成为新变量。

ABS树脂成增长最快分支

全球ABS年产能已突破1200万吨,单吨ABS需消耗0.22吨丁二烯。中国家电企业为规避反倾销税,加速在东南亚设厂,带动2025年前海外ABS新增产能280万吨/年,对应丁二烯需求增量60万吨。

特种化学品价值洼地

包括:

- 尼龙66原料己二腈:丁二烯法路线较丙烯腈法成本低800元/吨,英威达上海基地投产后年耗丁二烯35万吨。

- SEBS热塑性弹性体:医疗包材替代PVC带来年均12%需求增速。

- 四氢呋喃(THF):锂电粘结剂PVDF的配套溶剂,单吨需消耗0.65吨丁二烯。

区域供需格局如何演变?

中国:从进口依存到自给博弈

2023年中国丁二烯产能达580万吨,但山东裕龙岛、浙江石化四期等新增装置将在2025年前释放220万吨产能。届时:

- 进口量或从2023年的110万吨降至60万吨以下

- 东北亚现货定价权将向山东地炼转移

美国:乙烷裂解冲击副产品

美国页岩气革命导致乙烷裂解占比超75%,其丁二烯收率仅为石脑油路线的1/6。2024年后随着Shell Pennsylvania等乙烷项目投产,美国将从净出口国转为每年30万吨的进口缺口。

中东:廉价原料虹吸效应

沙特SABIC采用混合裂解技术(70%乙烷+30%石脑油)平衡烯烃与丁二烯收率,其2026年Jafurah项目将配套40万吨丁二烯专供东北亚合约客户。

如何预判丁二烯价格拐点?

监测裂解价差而非原油绝对值

当石脑油-布伦特价差跌破-80美元/吨时,亚洲炼厂会提高液体进料比例,丁二烯供应边际增加。2023年Q3的暴跌正是由此触发。

跟踪轮胎厂原料库存天数

国内全钢胎企业丁二烯安全库存通常维持在7-10天,当库存跌破5天且外盘报价高于国内现货500元/吨以上时,往往出现急涨行情。

关注韩国装置检修日历

YNCC、LG化学等韩国企业每年3-4月集中检修,其合计产能占全球12%,检修前30天市场会提前反映供应收紧预期。

下游企业如何对冲风险?

合成橡胶厂的策略组合

头部企业如浙江传化、中石化巴陵采用:

- 长约+现货7:3配比,长约价格锚定ICIS CFR东北亚均价

- 裂解装置股权合作,如齐鲁石化与烟台万华交叉持股

- 丁二烯-顺丁橡胶价差套保,当价差低于2000元/吨时减少外卖量

ABS工厂的库存金融化

镇江奇美等台资企业在保税区设立10万吨级储罐,通过:

- 开立90天远期信用证锁定低价货源

- 利用PTA/MEG期货进行跨品种套利

- 与韩国乐天签订丁二烯-苯乙烯联动长约,规避单边波动

未来五年哪些变量最致命?

生物基丁二烯商业化进程

Genomatica与Versalis合作的甘蔗-丁二烯中试装置已产出合格产品,若2027年前实现10万吨级量产,可能颠覆传统定价体系。

欧盟碳关税的连锁反应

2026年起欧盟对每吨丁二烯征收90欧元碳成本,将倒逼中国出口型橡胶制品企业改用生物基或回收料,间接抑制化石丁二烯需求。

固态电池对橡胶需求的替代

丰田计划2027年量产固态电池,若实现电解质材料从橡胶隔膜转为陶瓷,全球丁二烯需求可能减少5-8万吨/年。

评论列表