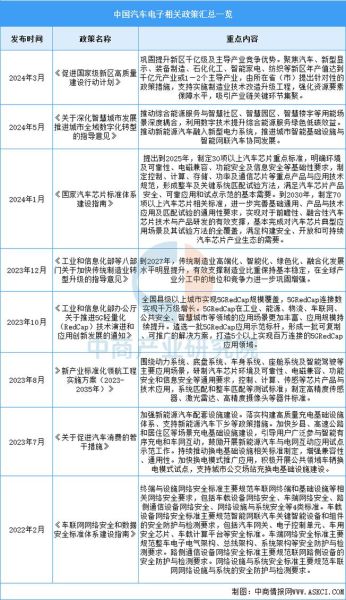

汽车电子行业现状:谁在领跑?

2023年全球汽车电子市场规模已突破3,200亿美元,中国以28%的份额稳居第二。博世、大陆、电装三巨头仍占据Tier1第一梯队,但华为、比亚迪半导体、地平线等本土玩家正以“软件定义汽车”为切口快速追赶。

(图片来源网络,侵删)

技术演进路线:从分布式到中央计算

1. 分布式ECU为何被嫌弃?

传统车型平均搭载70-100个ECU,线束长度超过3公里,导致成本、重量、故障率三高。特斯拉Model3率先将车身控制、热管理、ADAS整合进3个域控制器,线束缩短至1.5公里,BOM成本下降17%。

2. 中央计算平台需要哪些芯片?

- 7nm及以下制程SoC:英伟达Orin、高通Snapdragon Ride已量产

- 车规MCU:32位多核锁步架构成为主流,瑞萨RH850系列市占率超40%

- 功率半导体:碳化硅MOSFET在800V高压平台渗透率2025年将达35%

政策与标准:谁在制定游戏规则?

中国《智能网联汽车技术路线图》要求2025年L2+渗透率达50%,欧盟UN ECE WP.29则强制2024年起新车必须配备CSMS网络安全管理系统。这些政策直接催生了车规级芯片认证、OTA升级合规、数据出境评估三大新赛道。

供应链重构:缺芯潮后的新格局

1. 晶圆厂为何不愿扩产车规线?

车规芯片认证周期长达3-5年,利润率却比消费电子低8-12%。台积电2023年车用产能占比仅5%,但已占其总营收的7%,说明单价溢价正在显现。

2. 主机厂如何打破Tier1垄断?

大众成立CARIAD自研软件,投资24亿欧元与地平线成立合资公司;吉利通过亿咖通控股魅族,打造Flyme Auto全栈系统。这种垂直整合+生态绑定的模式正在复制智能手机当年的路径。

消费者需求:从马力到算力的转变

J.D. Power调研显示,中国购车者将智能座舱体验列为仅次于安全的第二要素,其中语音响应速度、AR-HUD清晰度、应用生态丰富度是TOP3痛点。这倒逼车企将15%的研发预算从机械调校转向软件优化。

(图片来源网络,侵删)

未来五年三大确定性机会

- 域控制器本土化:2025年中国市场出货量将突破1,200万套,华为MDC、德赛西威IPU04已获多家新势力定点

- 车规MCU替代:兆易创新GD32A系列通过AEC-Q100认证,价格比NXP同级产品低30%

- 软件订阅变现:特斯拉FSD月费99美元的商业模式已被蔚来NOP+、小鹏NGP效仿,预计2030年软件收入占车企总营收20%

潜在风险:被忽视的灰犀牛

当激光雷达成本下探到500美元时,纯视觉路线是否会被颠覆?当车规级Chiplet技术成熟后,传统MCU厂商是否会遭遇类似手机行业的基带芯片整合危机?这些变量可能在18个月内重塑行业座次。

(图片来源网络,侵删)

评论列表