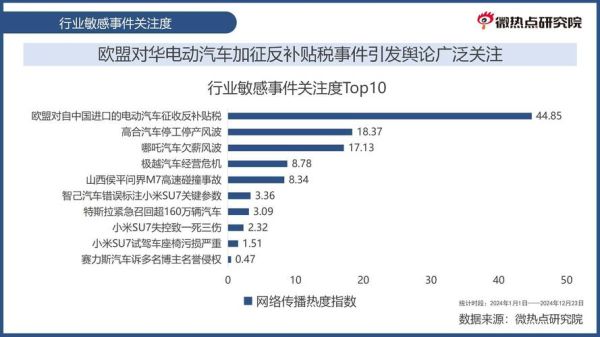

政策维度:补贴退坡后,新能源车还能火多久?

补贴退坡≠需求退潮。2023年国补正式离场,但购置税减免延续至2027年,叠加地方置换补贴,单车最高仍可享受2万元政策红利。更关键的是双积分政策进入深水区,车企每卖一辆燃油车需购买新能源积分,成本倒逼转型。问:积分价格会不会暴涨?答:2024年新能源积分交易价已突破3000元/分,相当于给每辆纯电车额外补贴4500元。

经济维度:消费降级时代,15万级电车为何成主战场?

2023年居民可支配收入增速降至4.8%,但15-20万元价格带新能源渗透率却达42%。背后逻辑是: - 电池级碳酸锂价格从60万/吨暴跌至10万/吨,成本下降40% - 比亚迪、吉利推出CTB技术,续航600km车型杀入15万区间 - 五年免息金融方案降低首付压力,月供比燃油车低23% 经济型电车正在复制智能手机的"千元机革命"。

社会维度:Z世代购车决策,环保标签比品牌溢价更值钱?

调研显示,1995-2009年出生人群购车时: - 73%将"全生命周期碳排放"纳入对比清单 - 愿意为碳中和认证车型多支付8%车价 - 小红书"电车露营"话题阅读量达12亿次,反向推动车企标配V2L外放电功能 这种消费价值观重构,使得蔚来ET5旅行版上市72小时订单破3万,其中60%用户为首次购车。

技术维度:固态电池商业化前夜,车企如何布局技术代差?

2024年成为半固态电池量产元年,卫蓝新能源为蔚来ET7提供的150kWh电池包,能量密度达360Wh/kg,较三元锂电池提升40%。但技术路线出现分化: - **激进派**:丰田计划2027年推出全固态电池,充电10分钟续航1200km - **务实派**:宁德时代采用凝聚态电解质过渡,2025年先上车20万辆高端车型 - **降本派**:比亚迪坚持磷酸铁锂路线,通过刀片电池结构创新实现成本下探至0.4元/Wh 技术代差将直接决定未来五年市场份额分布。

国际博弈:欧盟碳关税落地,中国车企出海成本增加多少?

2026年起出口欧盟的电动车需缴纳碳边境调节税(CBAM),按当前碳排放核算: - 每辆中国产电动车需额外支付480-900欧元 - 但上汽、比亚迪已在欧洲布局电池工厂,本土化生产可规避关税 更深远的影响是,欧盟《新电池法规》要求2027年后动力电池碳足迹声明必须覆盖全供应链,这将倒逼中国锂电产业链加速零碳转型。

供应链重构:锂矿国有化浪潮下,电池成本可控性如何保障?

智利政府2023年宣布锂矿资源国有化,全球58%的锂储量面临政策风险。中国企业的应对策略呈现三级跳: 1. **资源端**:天齐锂业收购SQM23%股权,锁定年供应7万吨锂盐 2. **技术端**:宁德时代推出钠离子电池,零下20℃保持90%容量 3. **回收端**:邦普循环建成年处理12万吨废旧电池产能,锂回收率达91% 这种"矿产+技术+回收"的铁三角模式,正在将资源波动对成本的影响压缩至5%以内。

渠道革命:直营模式VS经销商,谁更能适应新能源时代?

特斯拉直营体系的成功,引发传统车企渠道变革: - **直营派**:蔚来NIO House单店年销效率达1800辆/店,是传统4S店的3倍 - **混合派**:大众ID.系列保留经销商但统一终端售价,库存周转天数从45天降至18天 - **下沉派**:五菱宏光MINIEV通过县级汽贸店覆盖98%地级市,2023年乡镇市场贡献65%销量 渠道效率之争,本质是用户数据掌控权的争夺。

评论列表