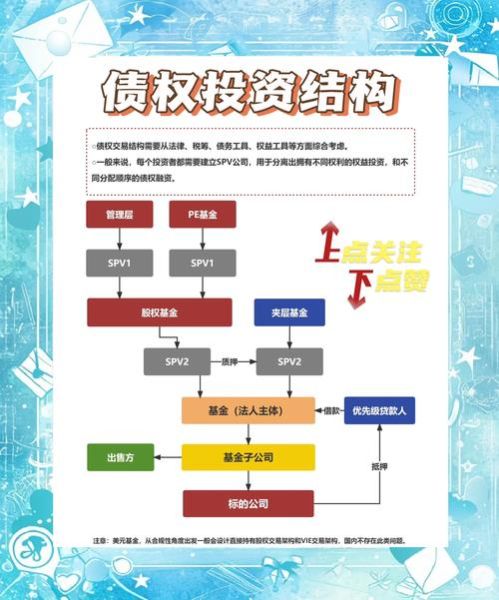

融资担保公司到底靠什么赚钱?

担保费收入只是表面,真正的盈利点藏在**资金杠杆、增值服务、风险溢价**三层结构里。

(图片来源网络,侵删)

- 担保费:按融资额1%—5%收取,期限越长费率越高;

- 评审费、咨询费:一次性收取,覆盖前期尽调成本;

- 再担保分润:与省级再担保机构合作,获得20%—40%的风险补偿;

- 资金业务利差:利用10倍杠杆放贷或购买同业理财,年化收益可放大至15%以上。

融资担保行业风险有哪些?

行业平均代偿率已逼近3.8%,**系统性风险、区域风险、操作风险**正在同步上升。

1. 系统性风险:经济下行如何传导?

当GDP增速跌破5%,中小企业营收下滑20%—30%,担保机构代偿规模会在**6—9个月后**集中爆发。

2. 区域风险:为何三四线城市更危险?

三四线城市抵押物以商铺、住宅为主,**评估折价率高达40%**,一旦房价回调,处置回收率不足50%。

3. 操作风险:内部人道德风险怎么防?

某省2023年通报案例显示,客户经理与借款人串通虚增应收账款,导致**单笔代偿金额突破8000万元**。

如何识别一家担保公司是否安全?

看三个硬指标,比宣传册更可靠。

(图片来源网络,侵删)

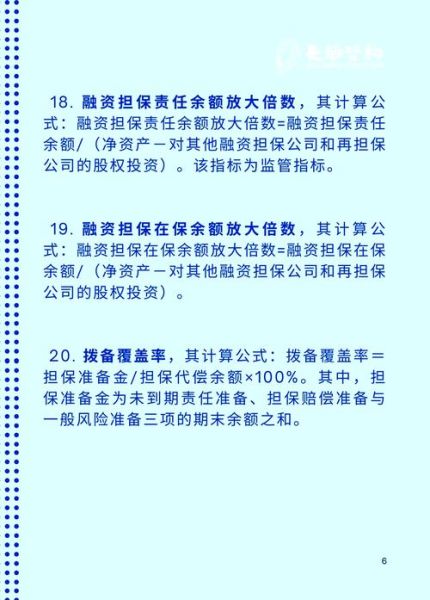

- 净资产放大倍数:监管红线10倍,超过8倍就要警惕;

- 拨备覆盖率:低于100%意味着利润虚高;

- 关联担保占比:超过30%则存在利益输送嫌疑。

融资担保牌照还值钱吗?

2023年牌照交易价格从3000万跌至1800万,但**科技型担保公司**估值逆势上涨。

原因在于:

- 接入**省级征信平台**,不良识别效率提升60%;

- 使用**电子保函系统**,单笔业务成本从500元降至80元;

- 与**银行直连API**,放款时间从3天压缩到2小时。

未来三年行业会怎么走?

监管正在推动**减量增质**,预计现存机构数量将减少40%,但**资本金规模会翻倍**。

两条转型路径已经清晰:

- 政策性方向:承接政府性融资担保基金,专注单户1000万以下小微业务;

- 市场化方向:转型为供应链金融服务平台,通过**应收账款质押+担保增信**切入交易场景。

投资人如何参与融资担保赛道?

避开传统重资产模式,关注**数据风控能力**。

(图片来源网络,侵删)

具体筛选标准:

- 是否拥有**实时税务、海关、物流**三类数据源;

- 风控模型迭代周期是否小于**90天**;

- 单笔业务系统审批时长是否控制在**10分钟以内**。

常见疑问快问快答

问:担保公司破产了,债权人怎么办?

答:优先清算**存入银行的保证金**,不足部分按债权比例分配,通常回收率不超过30%。

问:个人能否申请成为融资担保公司股东?

答:需满足**连续3年盈利且净资产不低于2亿元**,个人名义无法达标,需通过SPV持股。

问:担保费率未来会涨吗?

答:在**风险定价机制完善**前,政策性业务费率将稳定在1%—2%,市场化业务可能上浮至6%以上。

评论列表