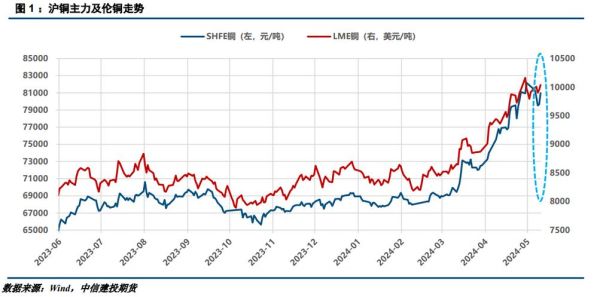

铜价为何持续波动?

**供需错配**与**宏观情绪**是两大主因。2023年国内精炼铜表观消费量增长5.8%,而同期全球矿山新增供应仅增2.1%,缺口放大导致价格中枢抬升。另一方面,美联储利率政策反复,美元指数每上涨1%,伦铜通常回落0.7%,金融属性放大了波动幅度。 ---中国铜产业链现状如何?

上游:矿山自给率不足20%

- **铜精矿进口依赖度高达82%**,主要来源国智利、秘鲁政局不稳,运输周期延长10–15天 - 国内在产铜矿品位下滑至0.55%,吨矿现金成本已逼近6000美元,**高成本矿山占比35%**中游:冶炼产能全球占比42%

- 2024年预计新增粗炼产能120万吨,集中在山东、广西两地 - **硫酸价格暴跌**压缩副产品收益,冶炼厂加工费TC/RC跌至55美元/吨,逼近盈亏线下游:新能源用铜占比突破18%

- 光伏装机每GW耗铜5500吨,新能源车单车用铜83kg,**2025年需求增量或达85万吨** - 传统电网投资趋稳,但特高压项目单公里耗铜量较普通电缆提升3倍 ---未来五年铜价会涨到多高?

**基准情景**:2025–2029年伦铜均价或运行于9500–12000美元区间,核心驱动来自新能源渗透率提升。极端情形下,若智利干旱导致铜矿减产10%,价格可能突破15000美元。 **下行风险**:印尼、刚果(金)新项目集中投产,全球供应过剩或压制价格至8000美元下方。 ---哪些政策将重塑行业格局?

1. **再生铜原料标准放宽**:2024年起,符合GB/T 38471的再生铜杆可直接用于电线电缆,预计替代矿产铜30万吨/年 2. **碳排放交易扩围**:电解铜单吨碳排放约2.1吨CO₂,2025年纳入全国碳市场后,成本或增加800–1200元/吨 3. **海外资源投资补贴**:国家开发银行设立500亿元专项贷款,支持企业收购境外铜矿权益,**重点锁定非洲中部的氧化矿带** ---企业如何对冲价格波动?

- **上游矿商**:采用“铜价+加工费”长单模式,锁定70%以上销量,同时买入看跌期权防范暴跌风险 - **中游冶炼厂**:在LME建立虚拟库存,通过期货升水结构赚取期限价差,2023年某头部企业套保收益占利润比重达22% - **下游线缆厂**:推行“闭口合同”,将铜价波动风险转移至终端客户,**毛利率可稳定在8–10%** ---投资铜板块需关注哪些指标?

**库存周期**:全球显性库存低于20万吨时,价格易现急涨行情,当前三大交易所库存合计仅15.3万吨 **废铜价差**:精废价差收窄至1000元/吨以内,表明替代需求启动,2024年4月价差一度缩至720元 **PMI新订单**:中国制造业PMI新订单指数连续3个月高于52,预示铜杆开工率将回升至75%以上 ---铜行业未来五年发展趋势

**资源民族主义抬头**:智利拟将矿业特许权使用费从4%提至8%,秘鲁社区堵路事件年均发生200起,**海外运营风险溢价将持续计入铜价** **技术突破方向**: - 生物浸出技术降低低品位矿开发成本,紫金矿业已在西藏玉龙铜矿试验,浸出率提升至65% - 铜箔超薄化趋势,6μm锂电铜箔渗透率2027年或超90%,单GWh电池节约铜材400吨 **区域市场重构**:东南亚成为铜材加工新中心,越南精铜进口量五年增长3倍,**中国铜材出口面临反倾销调查风险**

(图片来源网络,侵删)

评论列表