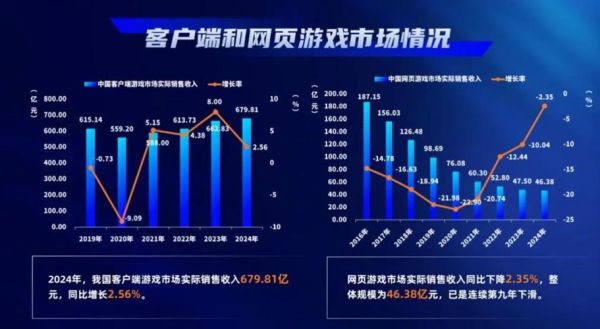

一、2024年网游大盘:规模、增速与天花板

2023年全球游戏市场收入约1840亿美元,其中网游占比72%;中国网游收入3065亿元,同比增长9.6%,低于2022年的13.4%,但仍高于GDP增速。增量主要来自小游戏、云游戏、AIGC内容三大板块。

二、用户画像变了:谁在付费?

1. 主力付费人群迁移

- Z世代(18-28岁)贡献收入46%,但付费频次下降12%

- 轻熟玩家(29-35岁)付费额提升21%,偏好SLG、放置类

- 女性玩家占比升至48.6%,付费率首次超过男性1.7个百分点

2. 付费动机拆解

为什么同一批人愿意在《原神》里氪648,却在《王者荣耀》只买战令?

答案:情感投入差异。开放世界RPG通过剧情与角色塑造建立长期情感,而MOBA的付费点集中在短期炫耀。因此,内容深度=付费深度。

三、2024年还能赚钱吗?四大变现模型实测

模型A:传统道具收费

代表产品《逆水寒手游》,上线首月流水20亿元,但ARPPU(每付费用户平均收入)仅132元,低于端游时代的400+。结论:高DAU+低ARPPU仍是主流,但利润率被渠道分成压缩至35%。

模型B:订阅制+Battle Pass

《最终幻想14》国服订阅涨价30%后,活跃用户数反增8%。核心逻辑:持续内容更新+社交绑定。订阅制适合高粘度PVE,但需月更2G+内容才能留存。

模型C:广告变现(IAA)

小游戏《咸鱼之王》通过激励视频+插屏广告,eCPM高达180元,单日广告收入500万+。关键点:3分钟一循环的关卡设计,确保人均观看广告7次/日。

模型D:UGC分成

《蛋仔派对》创作者分成计划上线半年,TOP100地图作者月入10万+。平台抽成30%,但带动用户时长增长40%。风险:版权纠纷与内容审核成本。

四、成本飙升:买量、研发、合规的三座大山

1. 买量单价

2023年Q4,传奇类CPT(每次激活成本)突破120元,二次元CPT85元。破解方法:抖音原生内容+KOC矩阵,可降低30%获客成本。

2. 研发门槛

一款3A级手游研发成本已升至5-8亿元,中小团队如何突围?

答案:垂直赛道+技术降维。例如AI生成剧情节省60%文案成本,UE5蓝图减少40%程序人力。

3. 合规红线

2024年新规要求未成年人充值限额下调至单月200元,直接冲击12%收入。应对策略:实名认证+人脸识别二次校验,违规罚金可达年收入5%。

五、未来三年:三大增量赛道

赛道1:云游戏订阅

腾讯START、网易云游戏已测试29.9元/月畅玩库,延迟控制在20ms。瓶颈:带宽成本占收入45%,需等待5G-A商用。

赛道2:AI-NPC

《逆水寒》AI NPC“沈秋”带动30%用户回流,玩家平均对话27轮/次。商业化路径:AI角色付费皮肤(定价68元,销量超100万份)。

赛道3:跨平台电竞

《永劫无间》手游与端游同服竞技,赛事奖金池1000万元。关键:平衡性调整,例如手游端自动锁定与端游手动瞄准的差异化设计。

六、给中小团队的生存指南

问题:没有版号、没有资金、没有IP,如何冷启动?

解法:

- 微信小游戏:无需版号,IAA模式回本周期45天

- Steam抢先体验:通过创意工坊积累核心用户,反向移植手游

- AI美术外包:Midjourney生成原画,成本从5000元/张降至200元/张

七、投资人视角:哪些数据最值钱?

尽调时,次留40%+七留20%是及格线;LTV(用户生命周期价值)>CPI(获客成本)*3才能规模化。警惕虚假繁荣:某些产品通过“充值返利”拉高流水,实际净利率<5%。

评论列表