电池制造行业现状:需求爆发与产能扩张并存

全球新能源汽车渗透率从2020年的4%跃升至2023年的18%,**动力电池装机量年复合增长率高达58%**。与此同时,储能市场异军突起,2023年全球储能电池出货量突破200GWh,**拉动整体电池制造产能扩张至TWh时代**。 供需两旺的背后,是锂、镍、钴等关键原材料价格波动剧烈,倒逼企业加速布局上游资源与回收体系。

电池制造行业前景如何?

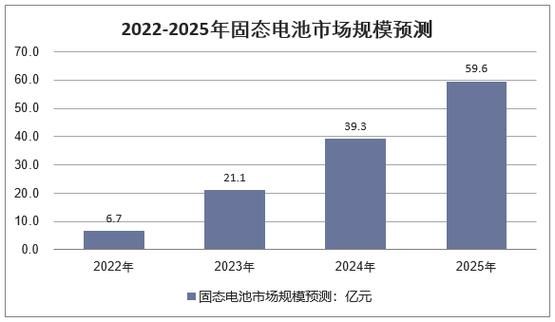

未来五年,**动力电池需求仍将维持30%以上增速**,主要驱动力来自: 1. 中国、欧洲、美国三大市场同步加码碳中和政策; 2. 储能侧政策红利释放,**光储一体化项目IRR提升至12%以上**; 3. 电动两轮车、电动船舶、电动航空等细分场景渗透率提升。 **技术路线方面**,磷酸铁锂与三元材料并行,**钠离子电池2025年成本有望降至0.4元/Wh**,切入两轮车与储能低端市场;固态电池则锁定高端乘用车,2030年市场规模或达300亿美元。

电池制造行业有哪些投资机会?

1. 上游资源:锂矿、镍矿、磷矿的“卡脖子”环节

问:为什么锂矿仍是2024年最确定的投资赛道? 答:全球锂资源供需缺口2024年将扩大至20万吨LCE,**南美盐湖提锂成本低于3万元/吨**,而国内锂云母提锂成本高达8万元/吨,**掌握海外低成本资源的企业将享受超额利润**。 重点关注标的:阿根廷盐湖项目股权、印尼红土镍矿配套湿法冶炼产能。

2. 中游制造:设备与材料的“降本增效”红利

设备端:4680大圆柱电池产线单GWh投资额降至1.5亿元,**激光模切、高速叠片设备国产化率突破90%**。 材料端:硅碳负极掺硅比例提升至10%,**能量密度突破300Wh/kg**;复合铜箔量产良率爬升至85%,**单GWh可节省铜材800吨**。 投资逻辑:绑定宁德时代、比亚迪、LG新能源的设备供应商订单可见度达三年以上。

3. 下游应用:储能系统集成与电池回收的“第二增长曲线”

问:储能系统集成商如何突破价格战? 答:**垂直一体化**是关键: - 自研EMS能量管理系统,毛利率比单纯集成高15个百分点; - 布局光储充一体化电站,**IRR可提升3%-5%**。 电池回收方面,**2025年全球退役电池量将达780GWh**,**镍钴锂回收率超95%的企业将享受“城市矿山”溢价**。 重点关注:具备“回收-拆解-湿法冶金”闭环资质的白名单企业。

区域竞争格局:中国、欧洲、美国的“三国杀”

中国**:2023年电池产能占全球60%,**宁德时代、比亚迪合计市占率52%**,但面临欧洲IRA法案的本土化要求。 欧洲**:Northvolt、ACC等本土厂商获超100亿欧元补贴,**2026年本土产能规划达800GWh**。 美国**:IRA法案提供35美元/kWh税收抵免,**福特、通用自建LFP工厂**,但技术仍依赖中国授权。 中国企业出海策略:技术授权+合资建厂,规避关税与政策风险。

风险预警:技术迭代、产能过剩与政策黑天鹅

1. **技术迭代**:钠离子电池若2025年能量密度突破180Wh/kg,将冲击低端LFP市场; 2. **产能过剩**:全球电池规划产能已超5TWh,**2025年产能利用率或跌破60%**; 3. **政策风险**:欧盟《新电池法规》要求2027年电池碳足迹披露,**未达标产品将被征收碳关税**。 应对策略:动态调整产能规划,提前布局零碳工厂与回收网络。

未来三年投资路线图

2024年**:锁定锂矿、磷矿资源,**布局阿根廷、刚果(金)低成本项目**;

2025年**:切入大圆柱电池设备与硅碳负极材料,**绑定特斯拉、宝马供应链**;

2026年**:重点投资储能系统集成与电池回收,**享受政策强制回收红利**。

评论列表