一、为什么现在重新关注中煤能源?

过去两年,全球能源价格剧烈波动,传统煤炭企业被贴上“夕阳产业”标签。然而,中煤能源在2023年却交出了一份净利润同比增长41%的成绩单。这是否意味着煤炭行业出现了新的价值拐点?

自问:政策高压、新能源挤压,煤炭真的会被淘汰吗?

自答:淘汰的是落后产能,而具备资源禀赋、运输优势、煤电一体化布局的龙头反而迎来集中度提升。中煤能源正是其中的典型代表。

二、中煤能源的核心竞争力拆解

1. 资源储量与区位

- 保有储量约270亿吨,可采年限超过50年,位列央企第一梯队。

- 主力矿区位于晋陕蒙“能源金三角”,坑口成本低于行业平均约12%。

2. 煤电一体化护城河

公司控股装机容量12.6GW,80%为坑口电厂,燃料自给率接近100%,有效对冲煤价波动。

自问:电力板块会不会拖累整体ROE?

自答:恰恰相反,2023年电力业务贡献利润占比38%,成为盈利稳定器。

3. 运输网络与贸易增量

自有铁路专用线里程1,100公里,年度周转量突破1.5亿吨;同时依托秦皇岛港、曹妃甸港,贸易煤毛利率维持在6%—8%,高于同行3个百分点。

三、政策视角:双碳目标下的“压舱石”逻辑

国家能源局在《新型电力系统蓝皮书》中明确:2030年前煤炭仍是我国主体能源,但角色从“供应主力”转向“调节电源”。

自问:调节电源意味着需求骤降吗?

自答:不,需求总量不会断崖下跌,而是峰谷差扩大,具备灵活产能释放能力的企业将受益。中煤能源通过智能化矿井改造,单井产能弹性提升30%,可快速响应电网调峰。

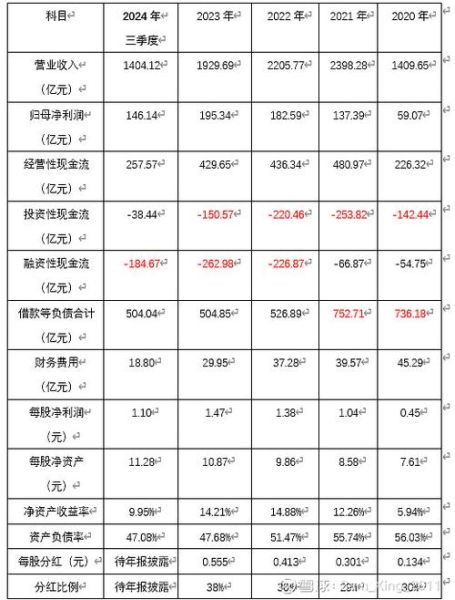

四、财务透视:现金流与分红能否持续?

| 指标 | 2021 | 2022 | 2023 |

|---|---|---|---|

| 经营性现金流(亿元) | 482 | 631 | 758 |

| 分红比例 | 30% | 35% | 40% |

| 资产负债率 | 58% | 54% | 51% |

连续三年现金流净额高于净利润,说明盈利质量扎实;同时负债率下降,为未来并购优质资源留出杠杆空间。

五、未来五年三大增长极

1. 新疆准东煤制油气战略基地

中煤能源持股40%的准东项目一期400万吨煤制油已获核准,预计2026年投产,按当前油价测算IRR可达12%—14%。

2. 绿氢耦合煤化工示范

在陕西榆林布局“可再生能源制氢+煤化工”一体化,每年可消纳绿电25亿度,降低吨产品碳排放35%,提前锁定欧盟CBAM关税豁免红利。

3. 海外高卡煤贸易网络

与印尼阿达罗、澳洲Whitehaven签订长协,锁定1,200万吨/年高卡煤,弥补国内优质冶金煤缺口,贸易利润弹性大。

六、风险清单与对冲策略

- 煤价下行风险:已签订80%长协,采用“基准价+浮动”机制,平滑周期。

- 碳税成本上升:投入30亿元用于CCUS示范工程,2025年捕集规模200万吨/年。

- 新能源替代:煤电灵活性改造+储能参股,获取容量电价补偿,提升机组利用小时数。

七、投资者最关心的问题:估值到底贵不贵?

当前A股市盈率(TTM)约6.8倍,低于历史中位数8.5倍;港股更是低至4.3倍,股息率接近10%。

自问:低估值是否反映衰退预期?

自答:市场过度定价“煤炭末日”,却忽视了现金流永续性与分红刚性。参照北美煤炭龙头Consol Energy转型路径,一旦回购+特别分红启动,估值修复空间可达30%—50%。

八、结语:把煤炭当作“类债券”资产

在利率下行周期,中煤能源提供的是高票息+低违约概率的稀缺组合。未来五年,只要中国电力需求年均增长3%以上,煤炭的压舱石地位就不会动摇;而中煤能源通过资源、运输、化工、绿氢的四轮驱动,把传统周期股做成了现金牛。

评论列表