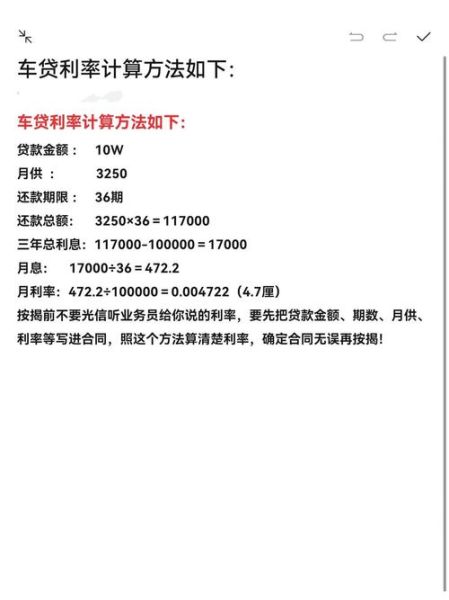

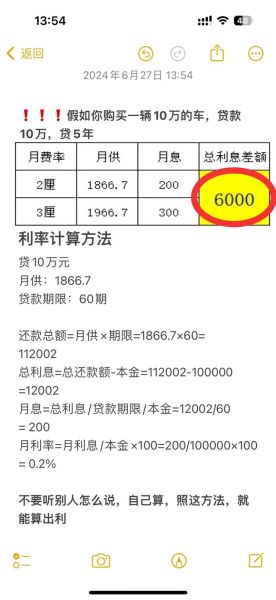

在中小企业主日常经营中,“流动资金借贷利率怎么算”与“企业贷款额度如何评估”是搜索量最高的两大长尾词。本文围绕这两个痛点,拆解行业规则、银行风控逻辑及实操技巧,帮助你在最短时间内拿到成本最低、额度最高的资金。

(图片来源网络,侵删)

一、流动资金借贷利率怎么算?拆解三大定价模型

1. 央行LPR+基点模型

自2020年8月起,所有新增流动资金贷款必须挂钩LPR。银行会在1年期LPR(当前3.45%)基础上加80~300个基点,形成最终利率。

- 信用良好:LPR+80~120BP,年化约4.25%~4.65%

- 一般信用:LPR+150~220BP,年化约4.95%~5.65%

- 风险较高:LPR+250~300BP,年化约5.95%~6.45%

2. 内部资金转移定价(FTP)

银行会把资金成本、运营成本、风险溢价打包进FTP曲线。同一客户在不同分行申请,利率可能相差30~50BP。

3. 风险调整资本收益率(RAROC)

对公客户经理用RAROC倒推利率,确保贷款经济利润>0。若企业负债率>70%,利率往往会上浮20%以上。

二、企业贷款额度如何评估?银行只看这5张表

1. 近12个月银行流水

银行取月均流入额×3~6倍作为授信上限。若流水呈现“集中进、分散出”,额度会被打折。

2. 增值税纳税申报表

销售收入与纳税申报差异>10%,直接触发人工复核;差异>20%,额度砍半。

(图片来源网络,侵删)

3. 资产负债表关键指标

- 流动比率≥1.5

- 速动比率≥1.0

- 资产负债率≤60%

4. 应收账款质押率

银行按应收账款账面值×折扣率(50%~80%)核定额度。账期>90天的账款不计入。

5. 抵押物评估值

住宅抵押率最高70%,厂房50%,土地60%。若抵押物位于三四线城市郊区,折扣再降10%。

三、自问自答:利率和额度的隐藏规则

Q1:为什么同一家银行,不同客户经理报价差0.5%?

A:客户经理有定价授权区间,优质客户可拿到区间下限;若当月放款任务完成,利率会上浮。

Q2:刚成立一年的新公司能贷多少?

A:若法人或股东有房产抵押+个人连带责任担保,额度可达抵押物评估值×60%;纯信用贷款基本被拒。

Q3:如何3天内提高授信额度?

A:立即做三件事:

(图片来源网络,侵删)

- 把对公流水集中到授信银行,保持日均余额>贷款额10%

- 提供下游核心企业采购合同,锁定未来现金流

- 追加应收账款质押,质押率可额外释放20%额度

四、行业最新趋势:数据贷与票据贷的崛起

1. 数据贷

网商银行、微众银行通过税务、发票、物流三维数据建模,额度最高300万,利率年化7%起,无需抵押。

2. 票据贷

持有6个月内银行承兑汇票的企业,可贴现融资,利率低至年化3.8%,额度=票面金额×(1-贴现息)。

五、实战案例:一家五金贸易公司如何拿到500万低息贷款

背景:公司成立3年,年销售2800万,负债率52%,抵押物为郊区厂房评估值800万。

操作步骤:

- 提前3个月把80%销售回款导入授信银行,日均存款>50万

- 补充下游国企采购合同,锁定未来6个月600万应收账款

- 将厂房抵押率从50%谈到60%,释放80万额度

- 叠加应收账款质押,质押率70%,再释放420万

结果:最终获批500万流动资金贷款,利率LPR+90BP,期限1年,随借随还。

六、避坑指南:最容易被忽视的4个细节

- 征信查询次数:30天内>4次,利率上浮20BP

- 纳税等级:C级以下直接拒贷

- 关联企业负债:若法人名下有其他公司贷款逾期,额度砍30%

- 贷款用途证明:需提供采购合同+发票,否则放款后30天内被抽贷

评论列表