宏观视角:全球眼镜市场到底有多大?

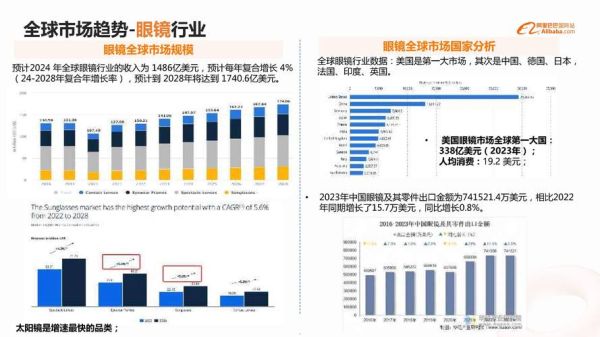

根据Statista与Grand View Research联合发布的最新报告,2023年全球眼镜零售规模已突破1470亿美元,年复合增长率保持在6.8%。其中,亚洲贡献了46%的增量,中国、印度与印尼三国贡献了亚洲增量的72%。

(图片来源网络,侵删)

近视眼镜市场饱和了吗?

不饱和,但结构性过剩明显。

- 一二线城市:成人配镜渗透率已达73%,价格战激烈,平均客单价连续三年下滑。

- 三至五线及县域:渗透率不足38%,但增速高达11.2%,成为增量主战场。

- 儿童青少年赛道:离焦镜片、角膜塑形镜渗透率仅9%,政策端“双减”与近视防控刚性需求叠加,未来五年复合增速预计15%以上。

谁在推动需求?三大增量人群画像

1. 屏幕原住民:Z世代的“第二副刚需”

18-25岁人群日均屏幕时长7.9小时,蓝光镜片复购周期缩短至1.3年。他们愿意为“颜值+功能”支付溢价,客单价高出传统镜片42%。

2. 新中产父母:儿童近视焦虑

6-12岁儿童家长中,68%愿意每年为近视管理投入超3000元;离焦镜片品牌集中度CR5仅54%,新品牌仍有机会。

3. 银发经济:老花镜的“隐形升级”

50岁以上人群的老花镜年更换频次从3.2年降至1.8年,渐进多焦点镜片渗透率由12%升至31%,客单价突破1200元。

渠道变革:线上会彻底颠覆线下吗?

答案是否定的,但OMO融合已成定局。

(图片来源网络,侵删)

- 线上占比:2023年达28%,增速放缓至9%,流量红利见顶。

- 线下体验价值:验光精准度、佩戴舒适度无法被替代,高端镜片线下成交占比仍超80%。

- 新模型:社区快时尚店+写字楼验光站+小程序复购,坪效提升2.7倍。

供应链暗战:国产镜片能否逆袭依视路、蔡司?

目前高端镜片90%份额被外资垄断,但国产替代正在加速:

- 技术突破:明月、万新等企业离焦技术专利数三年增长260%。

- 成本优势:同参数产品售价比进口低30-40%,县域市场接受度极高。

- 政策东风:教育部近视防控指南明确优先采购国产合格产品。

资本热度:哪些细分赛道被疯狂押注?

| 细分赛道 | 2023融资事件 | 单笔最高金额 | 代表机构 |

|---|---|---|---|

| 儿童近视管理 | 17起 | 3.5亿元 | 高瓴、红杉 |

| 老花渐进镜 | 9起 | 1.2亿元 | 经纬、GGV |

| 眼镜零售数字化 | 12起 | 8000万美元 | 腾讯投资 |

未来五年增长空间测算:三个关键变量

基于渗透率、客单价与人口结构,我们建立了一个简化模型:

市场规模=目标人群×渗透率×年均客单价×更换频次

假设:

- 儿童青少年近视率维持52%,离焦镜片渗透率从9%提升至25%;

- 成人功能性镜片(防蓝光、渐进多焦点)渗透率从18%提升至35%;

- 县域市场线下门店密度翻倍,带动整体渗透率提升8个百分点。

综合测算,到2028年中国眼镜零售市场规模有望达到2850亿元,年复合增速9.4%。

风险提示:价格战、政策合规与消费降级

- 价格战:电商补贴导致基础镜片毛利率跌破25%,中小厂商现金流承压。

- 政策合规:角膜塑形镜三类医疗器械监管趋严,违规销售可能面临百万级罚款。

- 消费降级:2023年Q4平价镜片销量同比激增37%,高端品牌需警惕“口红效应”反转。

(图片来源网络,侵删)

评论列表