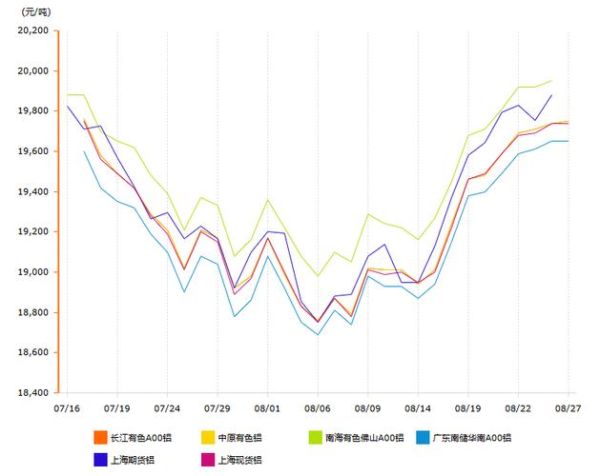

铝价持续走低的直接诱因

**全球库存高企**:伦敦金属交易所(LME)铝库存已连续六个月位于百万吨以上,**显性库存与隐性库存双增**,压制现货升水。 **美元走强**:美元指数突破105,**以美元计价的铝对非美买家更贵**,抑制进口需求。 **能源成本回落**:欧洲天然气价格较峰值下跌70%,**电解铝边际成本下移**,触发空头增仓。 ——需求端到底弱在哪?

**建筑地产拖累**:国内新开工面积同比降幅超20%,**铝模板及型材订单下滑30%**。 **汽车轻量化不及预期**:新能源车虽增长,但**单车用铝量提升被传统车减产抵消**,整体需求持平。 **出口转弱**:海外补库结束,**未锻轧铝出口量环比减少15%**,东南亚低价货源冲击。 ——供应端为何仍在扩张?

**国内产能置换窗口**:云南、四川等地**新增绿色产能集中投放**,年化产量增加120万吨。 **海外重启潮**:欧洲因能源回落,**约40万吨闲置产能计划复产**,加剧过剩预期。 **利润驱动**:即使铝价跌破18000元/吨,**自备电企业仍有千元利润**,减产动力不足。 ——成本曲线发生了什么变化?

**电力议价空间扩大**:云南丰水期电价降至0.28元/度,**成本曲线右移**,支撑高成本产能。 **氧化铝过剩**:国内建成产能突破亿吨,**进口铝土矿到岸价跌至60美元/吨**,原料端让利。 **碳排放交易影响有限**:电解铝暂未纳入全国碳市场,**环保溢价未体现**。 ——产业链库存如何传导?

**铝棒社会库存反季节累库**:华南地区库存升至20万吨,**加工环节囤货意愿降至冰点**。 **下游原料库存天数**:铝板带企业原料库存从12天降至7天,**随采随用模式强化**。 **隐性库存风险**:保税区库存增加8万吨,**融资需求减弱导致货物流出**。 ——政策面能否扭转颓势?

**产能天花板未松动**:4500万吨产能红线仍在,但**置换指标跨区域流动加速**。 **收储传闻**:市场传言国储局将收储50万吨,**规模不足月产量10%**,象征意义更大。 **出口关税调整**:取消部分铝材出口退税的提案被搁置,**短期出口利润得以维持**。 ——未来三个月价格锚点在哪?

**关键支撑位**:沪铝主力合约**17500元/吨为90%分位成本线**,跌破将触发弹性减产。 **反弹驱动因素**:若云南来水不及预期导致**限产30%以上**,价格或回升至18500元/吨。 **下行风险**:美联储延迟降息导致**美元指数冲击110**,铝价可能测试17000元/吨。 ——企业如何对冲波动?

**卖出套保比例**:冶炼厂建议将**30%产量在18000元/吨上方套保**,锁定加工利润。 **库存融资**:利用**沪铝近月贴水结构**,通过仓单质押降低资金成本。 **采购策略**:加工企业可签订**均价挂钩的长单**,规避单月剧烈波动。

(图片来源网络,侵删)

评论列表