山西煤炭行业现状如何

山西煤炭行业现状如何?一句话概括:**产量全国第一、利润全国第二、转型压力最大**。2023年山西原煤产量13.65亿吨,占全国29%,连续第三年稳居榜首;但吨煤平均利润仅82元,低于内蒙古的94元,更低于陕西的118元。造成差距的核心原因是**高硫高灰煤占比高、运输半径长、环保投入大**。

产能结构:先进与落后并存

• **先进产能**:已建成120座智能化示范矿,单井平均规模260万吨/年,综采机械化率98.7%。

• **落后产能**:仍有34处30万吨以下矿井,合计产能680万吨,计划2025年底前全部关闭。

• **在建产能**:晋能控股塔山矿、潞安化工古城矿等7座千万吨级矿井将在2026年释放产能,新增产量1.1亿吨。

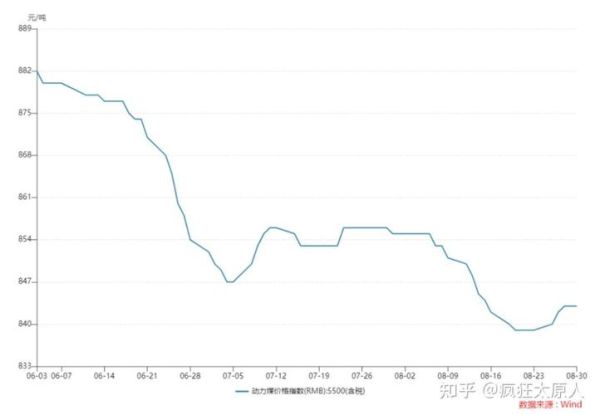

未来五年山西煤炭价格走势预测

未来五年山西煤炭价格走势预测?**5500大卡动力煤港口平仓价中枢将维持在700-850元/吨区间**,波动幅度较2020-2023年收窄。核心逻辑来自三条主线:

需求端:电煤托底、化工煤增量

• **电煤需求**:2024-2028年山西外送电煤量年均增长2.3%,主要来自“晋电送浙”“晋电送鄂”特高压通道扩容。

• **化工煤需求**:潞安180万吨煤制油、美锦600万吨焦化项目投产,化工用煤年增800万吨。

• **钢铁需求**:粗钢产量2025年见顶后回落,喷吹煤需求年均下降1.5%。

供给端:产能置换与保供博弈

• **产能置换**:2024年起山西每年核增产能2000万吨,但需同步关闭等量落后产能,实际净增量不足800万吨。

• **保供政策**:国家要求山西签订电煤长协量不低于产量的75%,长协价570-770元/吨区间锁死价格下限。

• **进口煤冲击**:蒙古国塔本陶勒盖煤矿铁路通车后,蒙煤到唐山港成本降至630元/吨,对山西煤形成天花板压制。

山西煤企如何应对价格波动

面对价格波动,山西煤企正在构建**“三把锁”风险对冲体系**:

第一把锁:煤电联营

晋能控股收购漳泽电力34%股权,**自有电厂消化煤炭占比从18%提升至42%**,每吨煤规避港口波动风险约120元。

第二把锁:煤化工延链

潞安化工将煤炭就地转化率从22%提升到55%,**1吨煤制油附加值提升至原煤的4.7倍**,即使煤价下跌至600元/吨仍可盈利。

第三把锁:金融衍生品

2023年山西焦煤交易中心累计成交动力煤期货套保合约1.2亿吨,**占全省产量的8.8%**,锁定利润比例同比提高6个百分点。

投资者最关心的三个细节

环保税影响有多大?

2024年山西省将煤矸石环保税从每吨5元提至15元,**吨煤成本增加8-12元**。但对大型矿井影响有限:塔山矿通过矸石充填技术已消化90%矸石,实际税负仅增加3.2元/吨。

运输瓶颈何时缓解?

瓦日铁路复线2025年通车后,山西煤炭到山东日照港运费将从128元/吨降至94元/吨,**相当于煤价上涨34元/吨的利润空间**。

新能源替代临界点?

根据国网山西电力测算,**当光伏装机达到8000万千瓦时(预计2027年),山西煤电利用小时数将跌破4000小时**,届时煤价可能面临年度级别调整。但在此之前,煤炭仍是能源安全的“压舱石”。

评论列表