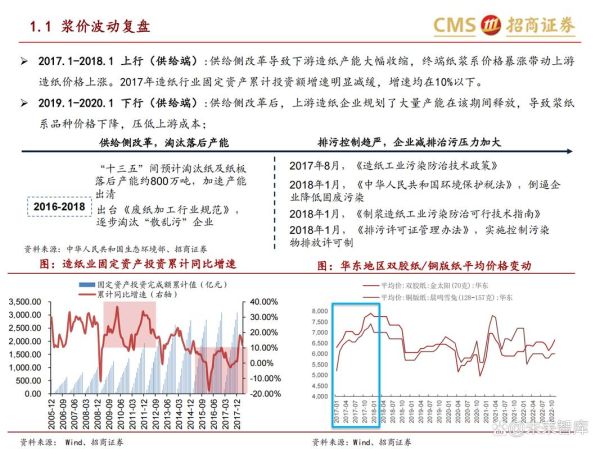

2016年造纸业整体运行概况

2016年,中国造纸业在“供给侧改革”与环保风暴的双重夹击下,呈现出产量微降、价格回暖、利润修复的阶段性特征。全年机制纸及纸板产量约1.08亿吨,同比下降1.5%,但行业主营业务收入同比增长2.3%,利润总额更是同比大增16.1%。这一反差背后,是落后产能加速退出与龙头企业集中度提升的直接结果。

(图片来源网络,侵删)

2016造纸业行情怎么样?价格为何突然飙升?

问:2016年下半年纸价为何出现“疯涨”? 答:核心原因有三点:

- 环保限产:G20杭州峰会、京津冀雾霾红色预警导致华东、华北大批中小纸厂临时停产,短期供给骤减。

- 原材料共振:进口废纸(美废8#)到岸价从年初的175美元/吨涨至年末的220美元/吨,纸浆价格亦同步抬升。

- 库存周期:上半年经销商普遍低库存,三季度需求旺季补库放大价格波动。

以瓦楞纸为例,9月单月涨幅高达32%,部分纸厂单日调价三次,成为行业标志性事件。

造纸行业未来走势:需求天花板与结构性机会并存

1. 需求端:电商包装成唯一亮点,文化纸持续萎缩

2016年快递业务量突破300亿件,带动箱板瓦楞纸消费量逆势增长5.7%;反观铜版纸、双胶纸,受电子媒体冲击,消费量分别下滑4.2%和3.1%。未来五年,包装纸年均增速或维持在3%-4%,而文化纸将年均递减2%。

2. 供给端:龙头“跑马圈地”,中小企业生存恶化

玖龙、理文、山鹰等前十大纸企市占率从2015年的35%提升至2016年的41%。环保趋严下,年产10万吨以下纸厂淘汰速度加快,预计到2020年将再退出800万吨产能。

3. 原材料:废纸进口政策收紧,木浆替代逻辑强化

2016年底国家环保部提出“废纸含杂率不超过0.3%”新规,2017年执行后美废进口量锐减。头部企业提前布局海外浆厂(如太阳纸业老挝项目),木浆自给率高的企业将获得超额利润。

(图片来源网络,侵删)

2016年细分纸种盈利对比:谁才是真正的“现金牛”?

| 纸种 | 2016均价(元/吨) | 吨净利(元) | 产能利用率 |

|---|---|---|---|

| 箱板纸 | 3850 | 320 | 82% |

| 瓦楞纸 | 3150 | 260 | 78% |

| 白卡纸 | 5400 | 480 | 75% |

| 铜版纸 | 5200 | -50 | 68% |

数据显示,白卡纸因食品级需求刚性,吨净利最高;铜版纸则因产能过剩陷入亏损。

投资视角:2016年造纸股暴涨的逻辑能否延续?

2016年申万造纸指数上涨28%,跑赢沪深300指数15个百分点。驱动因素包括:

- 吨纸盈利改善:晨鸣纸业Q4单季净利润环比增长200%;

- 资产重估:山鹰纸业收购北欧纸业,PB从0.8倍修复至1.5倍;

- 高分红预期:玖龙纸业派息率提升至50%,股息率达6%。

但需注意,2017年新增产能释放(如联盛纸业400万吨项目)可能压制纸价,投资需紧盯库存周期与环保政策节奏。

企业应对策略:从“规模战”到“价值链战”

面对未来走势,造纸企业需回答三个关键问题:

- 如何锁定原材料? 答案:向上游延伸,例如理文造纸在越南建设废纸浆厂,降低美废依赖度。

- 如何提升附加值? 答案:开发特种纸,如太阳药业的医用透析纸毛利率达35%。

- 如何对冲周期? 答案:布局林浆纸一体化,晨鸣纸业通过自营林场将木浆成本波动控制在±5%以内。

2016年的行业洗牌已给出启示:单纯扩产的时代结束,成本可控+产品差异化才是穿越周期的核心。

(图片来源网络,侵删)

评论列表