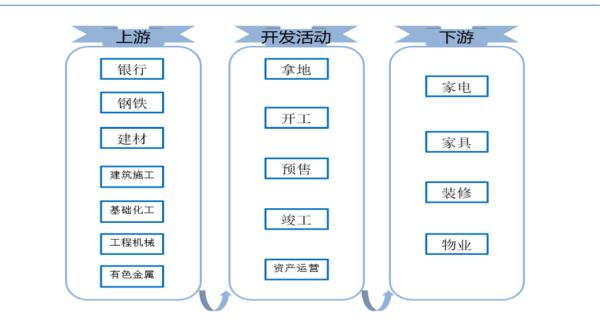

一、房地产产业链全景速览

房地产行业并非孤立存在,而是一条从土地到入住的漫长链条。它横跨第一、第二、第三产业,涉及金融、建筑、家居、服务等数十个细分行业。理解这条链,才能看懂房价为何波动、开发商为何高周转、购房者为何“抢房”。

(图片来源网络,侵删)

二、上游:资源与资金的“入口”

1. 土地获取:谁是真正的“面粉”供应商?

- 政府土地储备中心:一级市场唯一卖家,通过招拍挂决定地价。

- 城市更新/旧改主体:村集体、房企、城投公司三方博弈,决定土地二次供应节奏。

2. 资金端:谁在输血?

问:开发商买地钱从哪来?

答:银行开发贷、信托前融、债券发行、预售资金四路并进,其中预售资金占比超50%,形成“拿地—预售—再拿地”的高周转闭环。

三、中游:开发与建设的“加工车间”

1. 规划设计:隐形利润池

设计院、顾问公司看似乙方,实则掌握容积率、户型配比、绿色建筑评级三大杠杆,直接影响项目溢价空间。

2. 施工总包:垫资游戏

- 央企总包(中建、中铁):资金雄厚,议价能力强,但结算周期长。

- 民营总包:接受商票、工抵房,成为开发商转嫁现金流压力的“蓄水池”。

3. 建材供应链:被忽视的“灰犀牛”

问:为何2021年部分房企突然停工?

答:钢材、水泥价格暴涨30%,叠加商票逾期,导致总包停工。建材商“现款现货”规则,成为压垮高周转房企的最后一根稻草。

(图片来源网络,侵删)

四、下游:销售与服务的“变现出口”

1. 销售渠道:从坐销到全民经纪人

- 自销团队:适合高溢价项目,但人力成本占销售额1.5%-2%。

- 渠道分销:贝壳、中原等掌握85%客源,佣金点数从1%飙升至3%-5%,侵蚀净利润。

2. 交付环节:隐性战场

问:精装房维权为何集中在交付后3个月?

答:开发商为节省成本,将装修总包拆分给20余家分包,导致质量失控。第三方验房机构数据显示,精装房问题率高达92%。

五、延伸链:入住后的“长尾生意”

1. 家居消费:精装政策下的重构

精装交付比例从2016年的12%升至2023年的42%,硬装被开发商集中采购,软装、局部改造、智能家居成为新增长点。

2. 物业服务:从成本中心到利润中心

- 基础物业费:仅覆盖人力成本的80%,需靠车位租赁、广告分成补贴。

- 增值服务:社区团购、房屋经纪、美居服务贡献35%毛利,成为上市物企估值核心。

六、跨界玩家:谁在重塑产业链?

1. 互联网巨头:数据穿透上下游

阿里、腾讯通过智慧社区SaaS系统掌握住户数据,反向切入家装、零售、金融业务。

2. 金融机构:从债权人到“隐形开发商”

问:AMC为何热衷收购烂尾楼?

(图片来源网络,侵删)

答:通过“破产重整+代建代销”模式,华融、信达等以债权人身份获取项目控制权,利润率可达15%-20%。

七、未来变量:政策与技术如何改写规则?

1. 土地端:集中供地的“鲶鱼效应”

22城集中供地实施后,中小房企联合拿地比例上升40%,催生“合作开发”新生态。

2. 建造端:装配式建筑的临界点

当装配率超过50%,传统总包模式将被EPC总承包+产业工人取代,施工周期缩短30%,但需警惕标准化设计导致的同质化竞争。

八、购房者视角:如何看懂产业链陷阱?

问:为何同地段楼盘价差可达30%?

答:价差往往藏在上游土地成本(是否旧改)、中游建材品牌(科勒vs杂牌)、下游物业资质(万科物业vs本地小物企)。看懂产业链,才能识别真正的性价比。

评论列表