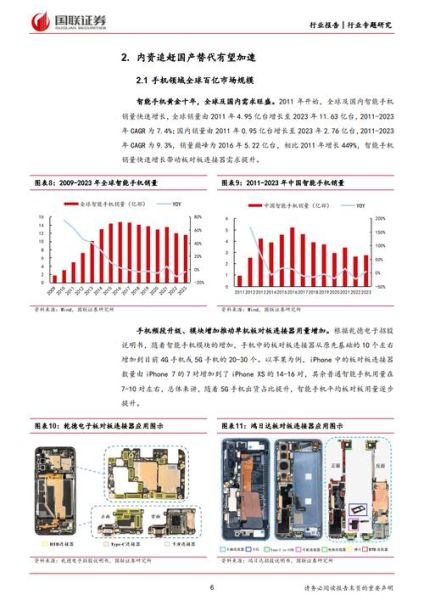

连接器行业现状:全球与中国的双重增长曲线

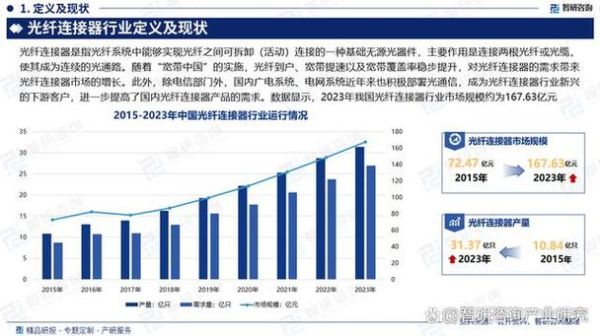

2023年全球连接器市场规模已突破820亿美元,中国占比超过30%,连续五年保持两位数增长。驱动因素主要来自新能源汽车、储能、工业自动化三大赛道。欧美厂商在高端车规、医疗领域仍占主导,而国产厂商在消费电子、光伏逆变器、充电桩等场景快速渗透,形成“高端进口、中端国产替代、低端内卷”的鲜明格局。

未来五年,哪些技术路线将重塑连接器价值?

1. 高压大电流:800V平台与碳化硅的“黄金搭档”

当电动车电压平台从400V跃升至800V,单台车的高压连接器价值量将由800元升至1800元。碳化硅逆变器带来的高频开关需求,使得屏蔽、散热、EMC设计成为技术壁垒。谁能把温升控制在65K以内,谁就能拿下主机厂下一代平台订单。

2. 高频高速:112Gbps之后,铜与光的竞速

数据中心交换机端口速率正从56G PAM4向112G PAM4演进,传统铜缆连接器面临信号完整性瓶颈。“CPO(共封装光学)+板载光模块”的混合方案被英伟达、思科视为过渡,而全光背板仍受成本掣肘。短期内,镀银铜合金+低损耗介电材料的优化仍是主流。

3. 微型化与集成化:0.35mm pitch的极限挑战

智能手机主板空间寸土寸金,连接器pitch值已逼近0.35mm。头部厂商通过激光微焊接+LCP高温料实现0.3mm pitch量产,但良率仅65%。下一步,硅中介层+玻璃基板的异构集成或将打破物理极限。

选择连接器供应商的六大核心指标

指标一:认证矩阵是否覆盖你的终端市场?

车规级必须看IATF16949+USCAR-2/-19,储能需验证UL4128,医疗则绕不开ISO13485。一份缺失的认证,可能导致项目周期延长6个月。

指标二:样品交期能否压缩到7天以内?

头部厂商常备5000+标准品库存,支持48小时出样;中小厂商往往需外协模具,交期动辄3周。快速迭代时代,交期=现金流。

指标三:失效数据是否透明可追溯?

要求供应商提供FA报告编号+8D报告+温循/振动原始数据。某国产龙头曾因隐瞒插拔力衰减数据,导致整车厂召回2万辆车,直接损失过亿。

指标四:成本模型是否公开?

铜材占比、电镀厚度、注塑周期都应写入报价单。“材料成本+加工费+良率损耗”的拆解式报价,可避免后期被“模具费”反杀。

指标五:产能弹性如何应对需求脉冲?

2022年某储能客户单月需求暴增300%,其供应商因产线排产刚性,被迫外协导致失效率飙升。“标准品柔性产线+关键工序冗余设备”是评估重点。

指标六:技术路线图是否与你同步?

要求供应商提供未来18个月的新品Roadmap,并明确联合开发IP归属。某Tier1厂商因未锁定下一代800V连接器专利,被迫向竞争对手支付5%销售额的授权费。

国产替代窗口期:如何避开“低价陷阱”?

国产连接器平均价格比进口低20%-30%,但“低价≠低成本”。某光伏逆变器厂商曾因选用低价国产连接器,在盐雾测试中30%样品出现镀层腐蚀,最终整机质保成本翻倍。正确做法是:

- 建立双轨验证:国产与进口样品同步跑1000小时高温高湿测试

- 锁定关键原材料:要求铜材为C7025级别,电镀厚度≥1.27μm

- 签署质量对赌协议:失效率超过200ppm则按销售额5%赔付

2024年采购策略:从“价格导向”到“TCO导向”

连接器总拥有成本(TCO)=采购价+失效率成本+停线损失+认证摊销。以某新能源汽车BMS为例:

| 供应商 | 单价(元) | 年失效率 | 停线损失(万元) | TCO(元) |

|---|---|---|---|---|

| 进口A | 12 | 50ppm | 0 | 12.6 |

| 国产B | 8 | 500ppm | 120 | 15.2 |

看似便宜的国产B,因失效率导致停线,TCO反而高出20%。2024年采购应优先选择失效率<100ppm的国产厂商,而非单纯比价。

尾声:连接器行业的“隐形战场”

当800V平台、CPO、Chiplet等技术浪潮叠加,连接器不再是“配角”,而是系统性能的天花板。谁能提前卡位下一代技术,谁就能在2025年后的市场份额争夺中占据先手。

评论列表