为什么银行必须立刻启动数字化转型?

监管收紧、利率市场化、客户行为线上化三重压力叠加,**传统银行若不转型,三年后将失去30%以上零售客户**。数字化转型不是“锦上添花”,而是“生死存亡”。

数字化转型的核心抓手有哪些?

1. 数据治理:从“烟囱”到“湖泊”

- 统一数据标准:把对公、零售、信用卡三套客户ID合并为唯一主键,解决“同一个人多个画像”问题。

- 实时数据流:用Kafka+Flink搭建毫秒级流处理,实时捕捉客户转账、理财、登录行为。

- 数据资产定价:将脱敏后的交易数据按API调用次数卖给电商、保险,形成新的非息收入。

2. 客户旅程重塑:把“开户”从30分钟压缩到3分钟

自问:客户为什么流失在开户环节?

自答:因为需要填写12项纸质表单、拍摄5次证件照、等待柜面授权。

解决方案:

• OCR自动识别身份证+银行卡,自动回填9项信息;

• 人脸识别+活体检测替代柜员肉眼核验;

• RPA机器人自动跑工商、公安、征信接口,秒级完成尽调。

结果:开户转化率从42%提升到87%。

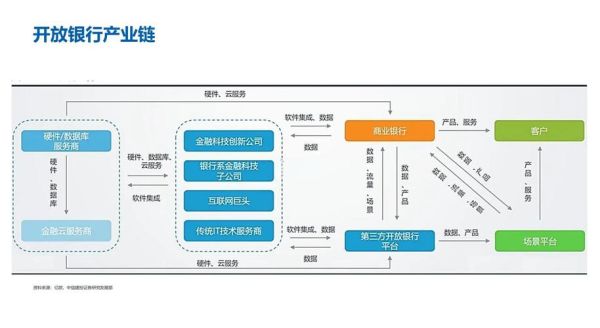

3. 开放银行:把金融服务嵌入场景

| 场景 | 嵌入方式 | 收益测算 |

|---|---|---|

| 长租公寓 | 租金分期API | 单客LTV提升2600元 |

| 跨境电商 | 实时换汇SDK | 手续费收入+0.3% |

| 车企APP | 车贷预授信H5 | 放款规模年增120亿 |

未来五年竞争格局会怎样洗牌?

1. 头部银行:做“超级平台”

工行、建行已把月活做到1亿+,下一步是把非金融场景(政务、医疗、出行)装进App,形成“金融+生活”闭环,用户离开成本极高。

2. 股份行:走“精品路线”

招行、平安聚焦**高净值与小微两端**:

• 高净值:用AI投顾+家族办公室,单客AUM突破2000万;

• 小微:供应链金融+税务数据贷,不良率控制在1.2%以内。

3. 城商行:做“区域生态运营商”

把本地政府、商户、居民拉到同一套SaaS里,**用政务数据做风控**,用消费券做活客,形成“15分钟生活圈”金融。

4. 民营银行:成为“隐形冠军”

微众、网商已证明“无网点、高杠杆、高ROE”**模式可行,未来将出现更多垂直场景银行,如“新能源车银行”“跨境电商银行”。

中小银行如何低成本突围?

自问:没有科技预算怎么办?

自答:

1. 联合建模:与互联网巨头共用风控模型,按放款量分成,省下千万级研发费用;

2. 云原生核心:直接采购分布式核心系统,三年TCO比自建下降45%;

3. 场景联营:把网点变成社区咖啡店,扫码点单即开二类户,日均获客300人。

监管科技(RegTech)会带来哪些新变量?

- 实时监管沙箱:央行已在北京、深圳试点,银行可边创新边报备,周期从6个月缩到6周。

- 算法可解释性:所有AI信贷模型必须输出“拒贷原因”,倒逼银行提升数据质量。

- 跨境数据合规:RCEP框架下,银行需同时满足GDPR与中国PIPL,催生新的合规SaaS市场。

留给传统银行的时间窗口还有多久?

从2024年开始,数字原生客户(95后+00后)将占据新增零售客户的60%,他们**不会走进网点,不会接受电话推销,只会对比App体验**。如果银行不能在18个月内完成“数据-场景-体验”三位一体升级,就会被下一代客户直接跳过。

评论列表