一、证券投资基金怎么选?先弄清三大核心维度

很多投资者一上来就问“哪只基金最好”,其实没有绝对答案,**适合自己风险承受能力与投资目标的基金才是好基金**。下面用自问自答的方式拆解选基逻辑。

1. 我的风险等级到底怎么测?

银行、券商、第三方平台开户时都会弹出风险测评问卷,但多数人随意勾选。正确做法是:

• **回顾最大回撤承受力**:如果账户浮亏20%就彻夜难眠,股票型基金可直接排除。

• **用真实资金试水**:先拿1万元买入一只混合基金,观察三个月内的情绪波动,再决定是否加码。

• **对照波动率指标**:债券基金年化波动率一般低于5%,主动股票型常在15%以上,数字比文字更直观。

2. 主动基金与指数基金到底怎么取舍?

先给出结论:**熊市选主动,牛市选指数,震荡市两者搭配**。逻辑如下:

• **主动基金**:依赖基金经理选股择时,熊市里可通过降低仓位减少回撤,例如2022年偏股混合基金平均跌幅17%,同期沪深300跌21%。

• **指数基金**:费率低、透明度高,牛市里能满仓享受β收益,2020年创业板指上涨65%,对应ETF涨幅几乎持平。

• **混合策略**:用核心卫星法,70%仓位买宽基指数做底仓,30%配置行业主动基金博取α。

3. 基金规模多大才合适?

行业普遍共识:

• **主动股票基金**:20亿-150亿最佳,规模太小有清盘风险,太大则调仓困难。

• **债券基金**:50亿以上流动性更好,机构资金占比过高需警惕巨额赎回。

• **指数基金**:规模越大越好,百亿以上ETF的跟踪误差通常小于0.1%。

二、基金定投收益如何?用数据拆解真实回报

1. 定投十年到底能赚多少?

以中证500指数为例,2013年1月至2023年1月每月定投1000元,总投入12万元,期末资产约23.8万元,**年化收益率约7.2%**。同期一次性投入12万元,期末资产约26.4万元,年化8.1%。

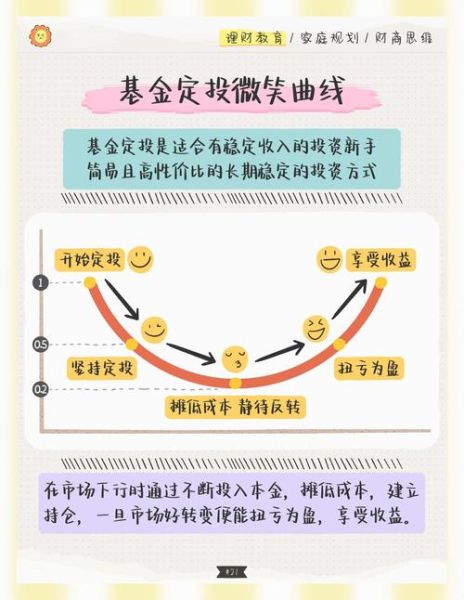

结论:**定投并非暴利工具,而是平滑波动的纪律策略**。

2. 为什么有人定投亏钱?

三大误区:

• **追涨杀跌**:看到连涨三月就加倍扣款,下跌时暂停,结果高买低卖。

• **频繁换基**:三个月换一只“冠军基金”,手续费吃掉1.5%本金。

• **止盈不止损**:盈利10%就赎回,亏损20%却死扛,收益曲线永远“锯齿状”。

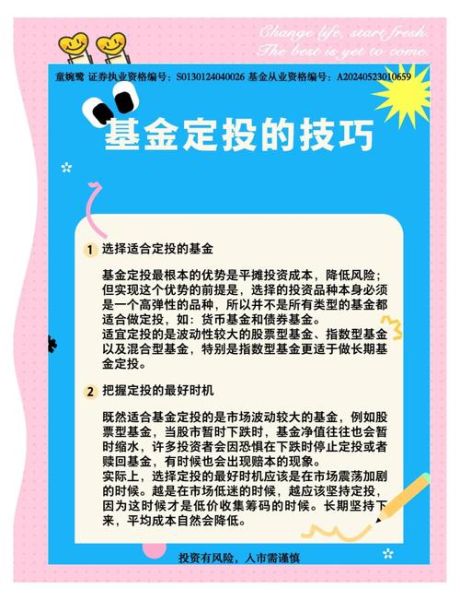

3. 如何优化定投策略?

进阶技巧:

• **估值定投标的**:沪深300市盈率低于12倍时加倍定投,高于16倍时减半。

• **智能定投工具**:支付宝“慧定投”根据均线偏离度动态调整扣款金额,历史回测可提升收益1.5%-2%。

• **股债再平衡**:每半年将股票基金与债券基金比例恢复到7:3,强制高抛低吸。

三、2024年基金配置前瞻:三条主线与两个避雷区

主线一:红利低波策略

在利率下行周期,**高股息资产成为“类债券”替代品**。中证红利指数股息率5.8%,高于十年国债2.3%,适合风险厌恶型投资者。

主线二:科创芯片国产替代

美国对华半导体管制加码,**设备与材料环节订单向国内转移**。可关注半导体设备ETF(159516)与主动基金中的“诺安成长混合”。

主线三:医药估值修复

集采政策边际缓和,**创新药CXO板块2024年盈利增速预期25%**,但需精选个股,回避受医保谈判压制的仿制药。

避雷区一:规模迷你主题基金

例如某“碳中和”基金规模不足5000万元,2023年四季度机构赎回47%,清盘风险极高。

避雷区二:高换手“画线派”基金经理

某网红基金经理2023年换手率1200%,看似回撤小,实则靠日内T+0交易,**规模一旦超过50亿策略立即失效**。

四、实操清单:从开户到调仓的完整流程

- 平台选择:费率敏感选第三方(蚂蚁、天天),服务需求选券商(华泰、中信)。

- 组合搭建:沪深300ETF(30%)+中证红利指数基金(20%)+医药主动基金(20%)+短债基金(30%)。

- 监控指标:每月检查基金规模变化、机构持仓比例、基金经理是否离任。

- 调仓纪律:单一基金占比超过40%或跑输业绩基准15%时强制替换。

最后提醒一句:**基金投资没有圣杯,只有概率**。把复杂问题拆成可执行的小步骤,长期胜率自然提高。

评论列表