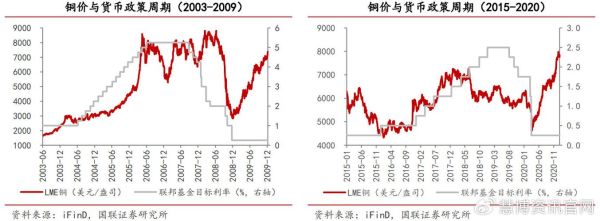

2016年铜价到底经历了什么?

**全年均价4726美元/吨,较2015年下跌11.7%,却在11月后反弹18%**——这就是2016年铜价最真实的写照。 要问为何先跌后涨?答案藏在“中国需求+美元节奏+矿山减产”三条主线里。 ---全球铜矿供应:减产与增产并存

### 减产潮:谁最先扛不住? - **嘉能可**:9月宣布刚果Katanga铜矿停产18个月,年减产量约40万吨。 - **Freeport**:Grasberg地下项目推迟,全年铜精矿产量下滑9%。 - **智利国家铜业**:Chuquicamata品位下降,产量同比减少6.5%。 ### 增产派:哪些项目逆势而上? - **秘鲁Las Bambas**:5月投产,当年贡献铜精矿33万吨,直接推高秘鲁出口量28%。 - **厄瓜多尔Mirador**:虽规模不大,但象征拉美新一轮矿山扩张启动。 ---中国需求:电力与地产的拉锯战

### 电力投资为何一枝独秀? 国家电网2016年完成电网投资4976亿元,同比增长7.6%,**铜杆线消费因此增加5.2%**。 自问:地产新开工面积全年仅增8.1%,为何没拖累铜? 自答:棚改货币化安置释放家电需求,空调产量增长12%,对冲了建筑铜管下滑。 ### 库存转移:显性库存去哪儿了? - **上期所库存**:从年初的25万吨降至年末的8万吨,降幅68%。 - **保税区库存**:3月峰值65万吨,12月仅剩35万吨,**隐性库存显性化**成为价格反弹导火索。 ---美元与宏观:加息预期如何左右铜价?

**12月美联储加息落地前,美元指数飙升至103,铜价却逆势反弹**——看似矛盾,实则因空头回补。 - **对冲基金净空头寸**:11月1日创纪录5.2万手,12月6日转为净多1.1万手,资金博弈放大波动。 - **人民币贬值**:年内贬值6.6%,进口铜成本抬升,上海铜溢价一度高达110美元/吨。 ---废铜替代:精废价差如何改变消费结构?

### 价差阈值:何时废铜开始替代? 当精废价差超过1200元/吨时,电缆厂转向废铜杆。2016年三季度价差一度达1500元/吨,**废铜杆开工率飙升至65%**。 ### 政策变量:进口废铜批文收紧 - **第11批限制类批文**:2016年12月发放量同比减少38%,**2017年废铜供给缺口预期提前反映在精铜升水上**。 ---2016年铜行业数据全景

| 指标 | 2015年 | 2016年 | 同比 | |--------------------|--------|--------|--------| | 全球矿山产量(万吨) | 1920 | 2010 | +4.7% | | 全球精炼铜消费(万吨) | 2280 | 2340 | +2.6% | | 中国精炼铜进口(万吨) | 368 | 335 | -9.0% | | LME三月期铜均价(美元) | 5490 | 4726 | -11.7% | ---未来两年:2016年的伏笔如何发酵?

### 矿山干扰率:2017年或升至8% **智利劳工谈判+印尼出口政策**将成为最大变量,2016年未爆发的罢工潮可能在次年集中兑现。 ### 中国需求换挡:新能源汽车能否接棒? 2016年新能源车产销量仅50万辆,**单车用铜量80kg**,总量4万吨尚难挑大梁。但2020年规划200万辆,**复合增速40%**将重塑铜消费格局。 ### 库存周期:2016年的低库存意味着什么? 年末全球显性库存仅够消费2.3周,**为2008年以来最低**。若2017年需求增速维持2%,补库需求或额外拉动铜价5%-8%。

(图片来源网络,侵删)

评论列表