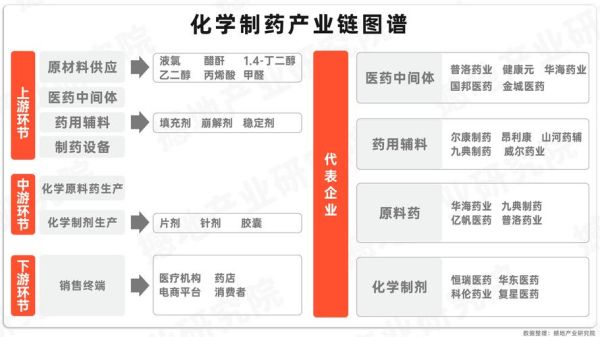

医药产业链全景:上游、中游、下游到底指什么?

在医药领域,“上游”通常指原料药、药用辅料、医药中间体、生物试剂、制药设备与耗材;“中游”涵盖制剂生产、CMO/CDMO、质量检测、注册申报;“下游”则包括流通配送、零售终端、医院、DTP药房、医保支付、患者服务。 自问:为什么要把医药拆成三段? 自答:因为每一段的监管政策、资金门槛、技术壁垒、利润分布完全不同,只有先厘清边界,才能谈布局。

(图片来源网络,侵删)

上游环节深度拆解:哪些节点最容易“卡脖子”?

1. 原料药(API)

- 高壁垒品种:激素类、抗癌类、发酵类API,全球产能集中在中国和印度。

- 政策风险:环保核查、出口管制、关联审评,任何一项变化都会放大价格波动。

2. 药用辅料与包材

- 关键辅料:微晶纤维素、交联聚维酮、预灌封注射器用溴化丁基胶塞。

- 国产替代机会:一致性评价倒逼制剂企业切换国产高质量辅料,替代窗口期约3-5年。

3. 制药设备与耗材

- 一次性生物反应袋:90%依赖进口,单条2000L生产线年耗材成本超3000万元。

- 隔离器与RABS:无菌制剂扩产必备,国产厂商市占率不足20%。

中游环节:制剂生产与外包的黄金分割点

1. 自建产线 VS CMO/CDMO

自问:什么时候该自建? 自答:当年销售峰值预计>10亿元或工艺极度保密时,自建更划算;否则CMO/CDMO可节省30-40% capex。- CDMO筛选指标:质量体系(FDA/EMA双认证)、产能弹性、技术平台(ADC、双抗、核酸)。

- 合同陷阱:技术转移条款、产能锁定条款、质量责任划分。

2. 质量检测与注册申报

- 生物药放行:需完成细胞库检定、病毒清除验证、效价测定,耗时6-9个月。

- 注册策略:创新药走突破性疗法,改良型新药走优先审评,仿制药走一致性评价。

下游环节:流通、支付、患者三大战场

1. 流通配送

- 两票制:压缩层级,全国性商业公司+省级平台成为主流。

- 冷链物流:单支PD-1单抗运输成本约25-30元,温控记录仪必须每30秒上传一次数据。

2. 零售终端

- 医院渠道:集采中标品种院内份额≥80%,未中标品种转战DTP药房+互联网医院。

- 处方外流:预计2025年市场规模超2000亿元,连锁药房+医保电子凭证是核心抓手。

3. 医保支付与患者服务

- 医保谈判:价格平均降幅50-60%,但销量可增长3-10倍。

- 患者管理:慢病用药依从性提升方案(用药提醒、药师随访、商保补充)。

供应链布局的四大策略

策略一:纵向一体化还是横向联盟?

自问:Biotech资金有限,如何快速补全短板? 自答:“轻资产+长协议”:上游锁定2-3家关键原料供应商,签署3-5年量价协议;下游与头部商业公司共建冷链仓,按销量阶梯分成。策略二:双源备份与战略库存

- 关键原料:至少2个地理区域的供应商,安全库存≥6个月。

- 突发事件:2022年某发酵企业因疫情停产,导致肝素API价格单月上涨120%。

策略三:数字化追溯系统

- 一物一码:从原料批次到患者用药全链路扫码,召回时间从7天缩短到2小时。

- 区块链上链:防止流通数据篡改,医保局已要求高值耗材2024年全面上链。

策略四:政策雷达与弹性产能

- 集采预判:提前6个月评估自家品种进入集采的概率,调整原料药备货量。

- 模块化产线:生物药灌装线采用一次性系统,7天可切换不同品种。

未来五年趋势:上游国产替代、下游渠道碎片化

上游:发酵技术、层析填料、一次性袋子将在2027年前完成70%国产替代;中游:ADC、双抗、核酸药物CDMO年复合增速>30%;下游:DTP药房、O2O送药、商保直付将分流30%医院处方药销量。 自问:中小企业如何切入? 自答:抓住高毛利、小品种的原料药,绑定头部Biotech做CDMO,再联合区域连锁药房做患者管理,三步走可在5年内完成闭环。

(图片来源网络,侵删)

评论列表