光纤光缆行业现状:需求与供给的博弈

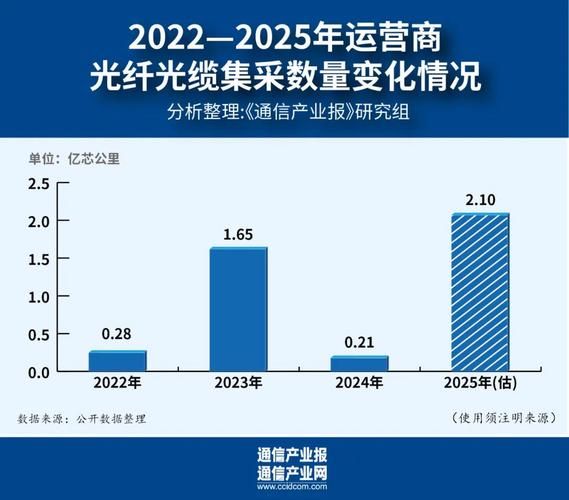

2023年全球光纤光缆出货量约5.8亿芯公里,中国占比超过55%。**三大运营商集采规模连续三年突破1亿芯公里**,但价格却从每芯公里65元跌至42元,供需失衡成为行业最大痛点。

(图片来源网络,侵删)

自问自答:为什么价格持续走低?

答案:产能过剩叠加5G建设节奏放缓,导致库存周期延长至9个月,厂商被迫降价清库。

技术演进:G.654.E与空芯光纤谁主沉浮?

G.654.E的商用化突破

- **超低衰减系数**:0.15dB/km以下,比传统G.652.D降低30%

- **200G/400G系统实测**:无中继传输距离可达800公里

- **运营商采购占比**:2023年中国电信集采中G.654.E份额达28%

空芯光纤的颠覆性潜力

南安普顿大学最新实验显示,空芯光纤时延降低30%,**理论上可实现光速99.7%的传输速度**。但当前挑战在于:

• 弯曲半径需>15cm

• 制造成本比实芯光纤高50倍

市场格局:CR5集中度为何持续攀升?

长飞、亨通、烽火、中天、富通五家厂商全球市占率从2018年的62%升至2023年的71%。**垂直整合能力成为关键壁垒**:

- 长飞自主预制棒产能突破8000吨

- 亨通实现海底光缆全产业链覆盖

- 烽火研发支出占比连续5年超5%

新兴应用:东数西算工程带来多少增量?

根据工信部数据,**八大算力枢纽节点间光缆需求预计新增120万皮长公里**,对应约4800万芯公里。具体场景包括:

| 应用场景 | 光缆类型 | 芯数需求 |

|---|---|---|

| 枢纽间干线 | G.654.E超低损 | 288-432芯 |

| 数据中心互联 | OM4多模 | 96-144芯 |

| 边缘节点接入 | 全干式轻铠 | 24-48芯 |

海外出口:东南亚市场如何突破专利封锁?

2023年中国光纤光缆出口量增长23%,但**美国康宁的弯曲不敏感专利仍是最大障碍**。应对策略:

(图片来源网络,侵删)

• 与本地运营商共建联合实验室(如亨通与马来西亚TM合作)

• 开发符合ITU-T G.657.A2标准的差异化产品

原材料波动:四氯化锗价格暴涨的连锁反应

2023年Q4四氯化锗价格从8000元/kg飙升至21000元/kg,**导致单芯公里成本增加3.2元**。厂商的三种应对方案:

1. 长飞:签订三年期锁价协议,锁定70%用量2. 中天:研发锗替代工艺,掺杂比例从3.5%降至2.1%

3. 烽火:回收旧光缆提纯再生,年处理量达2000吨

政策变量:碳足迹认证如何重塑竞争?

欧盟2025年将强制要求光缆产品提供**全生命周期碳排放报告(PEF)**,当前行业平均水平为:每芯公里产生1.8kg CO₂当量。领先企业已开始布局:

• 亨通建立光伏+储能的绿色工厂,单位能耗下降40%• 长飞开发可回收的聚丙烯护套材料,降解周期缩短至5年

• 烽火推出无油膏填充技术,减少90%化学污染

未来五年:三大确定性趋势

基于对20家主流厂商的深度调研,**2024-2028年行业将呈现以下演变**:

1. 技术分层:城域网仍以G.652.D为主(占比65%),但400G干线将全面转向G.654.E2. 产能重构:国内CR5将关停15%的落后产能,同时在墨西哥、埃及新建6个海外基地

3. 商业模式:从卖产品转向卖服务,按链路可用度收费的SLA模式将占运营商采购的30%

投资视角:哪些环节存在超额收益?

对比产业链各环节毛利率(2023年数据):

• 预制棒:45-50%(技术壁垒最高)• 光纤拉丝:25-30%(产能利用率决定盈利)

• 光缆成缆:15-18%(集采价格战重灾区)

• 工程服务:35-40%(轻资产高附加值)

**预制棒+工程服务的哑铃型布局**将成为二线厂商突围路径,典型如通鼎互联通过收购UTS转型光网络解决方案商。

(图片来源网络,侵删)

评论列表