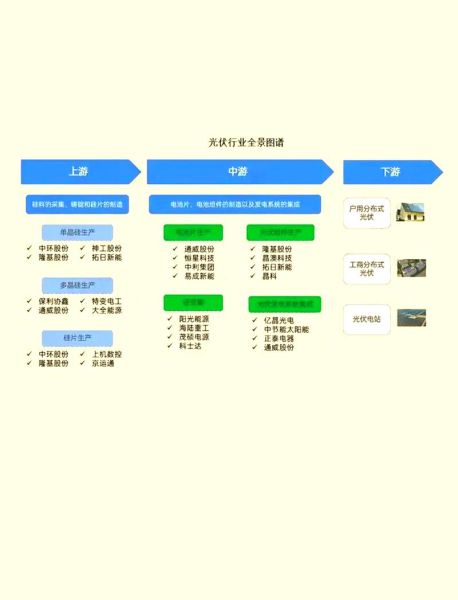

光伏产业链全景:从硅料到电站的完整路径

光伏产业链到底包含哪些环节?硅料→硅片→电池片→组件→系统集成→电站运营,六大环节环环相扣,任何一环的波动都会牵动整个链条。

- 上游:硅料与硅片 高纯度多晶硅是起点,纯度需达99.9999%以上;硅片则分为单晶、多晶、N型、P型,其中182mm与210mm大尺寸硅片已成为主流。

- 中游:电池片与组件 PERC、TOPCon、HJT、IBC四大技术路线并存,2023年TOPCon市占率已突破25%,组件功率迈入600W+时代。

- 下游:系统集成与电站 集中式地面电站、分布式屋顶、BIPV、农光互补、渔光互补等场景百花齐放,2023年国内分布式新增装机占比首次超过50%。

未来五年,光伏行业将走向何方?

光伏行业未来五年发展趋势是什么?技术迭代、产能出海、储能融合、政策博弈、绿电交易五大关键词将决定行业走向。

技术迭代:N型电池与钙钛矿的赛跑

PERC效率已逼近24%天花板,TOPCon、HJT、钙钛矿谁能率先突破26%?TOPCon凭借产线改造成本低、良率高,2025年市占率或超60%;钙钛矿叠层电池实验室效率已突破33%,但量产稳定性仍是拦路虎。

产能出海:东南亚、中东、美国三线并进

美国IRA法案提供每瓦7美分补贴,吸引隆基、晶科、天合赴美建厂;东南亚四国(越南、泰国、马来西亚、柬埔寨)关税豁免窗口期至2026年,成为规避贸易壁垒的跳板;中东沙特NEOM新城规划20GW产能,瞄准欧洲市场。

储能融合:光储平价临界点提前

光伏+储能何时能实现平价?2025年国内光储度电成本有望降至0.35元/kWh以下,磷酸铁锂储能系统成本已跌破0.8元/Wh,钠离子电池、液流电池等新技术将加速商业化。

政策博弈:碳关税与反规避调查

欧盟CBAM碳关税2026年全面实施,光伏组件碳足迹核算范围从硅料扩展到电站建设;美国UFLPA法案要求证明供应链无“强迫劳动”,倒逼企业建立全生命周期追溯体系。

绿电交易:从补贴到市场的过渡

2023年国内绿电交易量突破500亿千瓦时,溢价幅度0.03-0.05元/kWh;2025年可再生能源电力消纳责任权重将提升至40%,分布式光伏参与现货市场试点已在山东、山西启动。

企业如何抓住未来五年的窗口期?

垂直一体化还是专业化分工?

隆基、通威、晶科等头部企业选择“硅料+硅片+电池+组件”全链条布局,抵御单一环节价格波动;而爱旭、钧达等专业化电池厂商通过技术差异化(ABC、TOPCon SE)保持溢价。

技术储备:钙钛矿叠层与无主栅技术

2024年钙钛矿叠层电池中试线效率目标28%,无主栅技术可降低银耗30%,东方日升、极电光能已规划GW级产线。

商业模式创新:光伏+氢能+算力

库布其沙漠200万千瓦光伏制氢项目年产能6.3万吨绿氢;数据中心企业(如阿里巴巴、腾讯)采购绿电PPA锁定未来十年电价,光伏开发商可借此获得稳定现金流。

投资者最关心的问题:哪些环节还有超额收益?

- 高纯石英砂:进口砂价格已涨至13万元/吨,国内石英股份、菲利华加速扩产,2025年供需缺口或达6万吨。

- 低温银浆:HJT电池银耗是PERC的2倍,苏州固锝、帝科股份布局银包铜技术,成本可下降50%。

- 跟踪支架:中东、拉美市场渗透率超60%,中信博、天合光能跟踪系统毛利率比固定支架高8-10个百分点。

风险预警:警惕三大灰犀牛

产能过剩:硅料价格从30万元/吨暴跌至6万元

2024年全球硅料有效产能超250万吨,需求仅180万吨,二三线厂商现金成本线已破,行业洗牌在即。

贸易壁垒:印度BIS认证与巴西工业税

印度2024年4月起强制要求光伏组件获得BIS认证,认证周期长达6个月;巴西将光伏组件工业税从9.6%提高至25%,本土化建厂成为唯一选择。

技术替代:TOPCon与HJT的生死战

若HJT设备投资成本从4亿元/GW降至2.5亿元/GW,TOPCon的性价比优势将被逆转,2025年或出现技术路线大迁移。

评论列表