2024年VR市场依旧处于“技术爬坡+场景落地”双轨并行阶段,资本冷热不均,但**硬件迭代、内容生态、政策红利**三大变量正在重塑行业。下面用问答式拆解,帮你判断今年是否值得押注。

VR行业目前发展到什么阶段?

一句话:从“极客玩具”走向“生产力工具”。

- 硬件渗透率:全球活跃头显约3500万台,Meta Quest系列占六成,国内PICO、奇遇紧随其后。

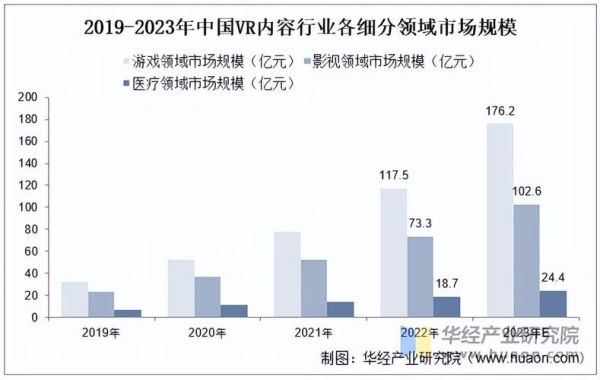

- 内容供给:Steam VR应用数超7000款,但**月活过万的不足5%**,说明杀手级应用仍未出现。

- 商业模式:硬件利润微薄,靠内容分成与订阅回血;B端培训、医疗、工业仿真成为现金流奶牛。

2024年VR市场还能投资吗?先看三大信号

信号一:苹果Vision Pro能否打破“叫好不叫座”魔咒?

苹果入局把MR概念推向大众,但**3499美元定价**注定首年销量难破百万。不过其**空间计算框架**会倒逼开发者迁移,带动安卓阵营跟进,利好上游光学、传感器供应链。

信号二:国内政策是否持续输血?

工信部《虚拟现实产业发展行动计划》明确到2026年产业规模超3500亿元,**地方政府补贴从“建园区”转向“补内容”**,中小CP(内容提供商)迎来窗口期。

信号三:线下体验店能否成为“新影院”?

2023年国内VR线下门店突破1.2万家,**坪效最高达传统KTV的3倍**,但复购率不足30%。若能引入**多人协作游戏+赛事直播**,可能复制剧本杀的增长曲线。

哪些细分赛道值得提前卡位?

1. 光学模组: pancake方案渗透率将超60%

传统菲涅尔透镜重量大、边缘模糊,**p pancake折叠光路**可将头显厚度压缩40%,歌尔、舜宇已拿到Meta、苹果订单。

2. 云渲染:5G+边缘计算降低终端成本

高通XR2 Gen2芯片虽强,但跑3A级VR游戏仍需外接显卡。**云VR串流**把算力搬到边缘节点,国内三大运营商已在北京、上海试点**20ms以内延迟**的商用网络。

3. 数字人+AI:虚拟偶像直播打赏年增200%

VTuber用**动作捕捉+实时渲染**实现24小时直播,B站“星律动”项目单月收入破千万。下一步结合AIGC生成剧本,成本可再降70%。

普通投资者如何低风险切入?

策略A:买铲子而非淘金

关注**舜宇光学、韦尔股份**等供应链龙头,避开纯内容公司的高不确定性。

策略B:参与地方政府产业基金

成都、青岛等地推出**VR内容孵化基金**,个人LP门槛降至100万元,可共享补贴与退税。

策略C:二手设备套利

Quest 2官翻机价格已跌至150美元,**倒卖到东南亚网吧**仍有30%毛利。

未来三年最大风险是什么?

不是技术,而是**用户时长争夺**。当Vision Pro、Switch2、折叠屏手机同时争夺消费者2000元预算,**VR必须证明自己是“非它不可”的设备**,而非“锦上添花”的玩具。

自问自答:现在入场会不会太早?

如果目标是**短期套利**,确实偏早;但若定位**三年周期布局**,2024年恰是**硬件成本拐点+内容补贴高峰**,类比2010年的智能手机。记住:**第一波赚钱的人,往往不是做手机的,而是做手机壳的。**

评论列表