一、什么是不良资产?为什么它突然成为“香饽饽”?

不良资产并非字面意义上的“垃圾”,而是**因债务人违约、抵押物贬值或流动性枯竭而被金融机构认定为回收困难的债权、股权或实物资产**。过去十年,银行核销规模从每年几千亿跃升至近两万亿,AMC(资产管理公司)、地方纾困基金、民营投资机构纷纷入场,原因有三:

- 政策窗口期:银保监会“62号文”鼓励批量转让,地方AMC扩容至近60家;

- 折价红利:平均收购价低至账面价值的30%—50%,潜在收益空间大;

- 处置工具升级:从传统催收、司法拍卖延伸至债转股、资产证券化、区块链确权等。

二、不良资产处置流程拆解:七步闭环

1. 资产包筛选:如何一眼挑出“黄金”?

自问:同一地区住宅抵押与商业地产抵押,谁更容易变现?

自答:住宅因刚需属性,**去化速度通常快于商业项目30%以上**。筛选时重点看:

- 抵押物位置(一线及强二线核心地段优先);

- 债权本金与抵押物评估值比例(LTV<50%安全边际高);

- 债务人背景(有真实经营的企业主优于“壳公司”)。

2. 尽职调查:把“地雷”提前挖出来

尽调不是简单翻合同,而是**交叉验证“人、房、钱”**:

- 人:通过裁判文书网、执行信息网核查债务人涉诉次数;

- 房:实地走访+无人机航拍,确认抵押物是否被占用、违建;

- 钱:调取银行流水,识别是否存在“假按揭”或资金回流。

3. 估值定价:三种模型锁定心理底价

| 模型 | 适用场景 | 核心变量 |

|---|---|---|

| 现金流折现 | 有稳定租金的商铺、厂房 | 租约期限、空置率、折现率 |

| 市场比较 | 住宅、土地 | 同片区近三月成交价 |

| 清算假设 | 停工项目、机器设备 | 快速变现折扣率(通常30%) |

4. 资金筹措:杠杆怎么加才安全?

常见结构:**优先级资金(银行、信托)+劣后级资金(自有资金、PE)**。优先级成本年化8%—10%,劣后级承担超额收益与风险。关键点:劣后比例≥30%,防止市场波动触发平仓。

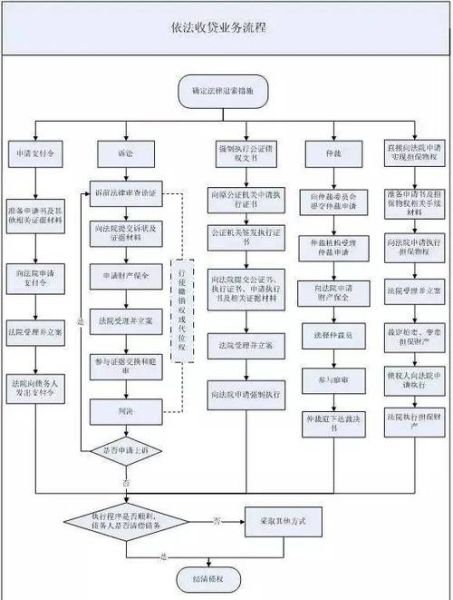

5. 司法路径:诉讼、仲裁还是支付令?

自问:哪种方式最快拿到确权文书?

自答:支付令平均耗时45天,但仅适用于债权债务关系明确、无实质异议案件;若债务人提出异议,立即转入诉讼程序,整体周期6—12个月。

6. 资产盘活:从“沉睡”到“现金流”

案例:某AMC收购长三角停工商业综合体后,**引入代建方续建,分割销售公寓部分,保留商业部分做REITs**,两年IRR达28%。

7. 退出与分配:税务筹划决定最终收益

退出方式对比:

- 司法拍卖:税费高(土地增值税最高60%),但流程透明;

- 协议转让:税费可协商,需防范“阴阳合同”风险;

- 债转股后IPO:周期长,但溢价倍数可达3—5倍。

三、不良资产快速变现的四大实战策略

策略一:精准切割资产包,小步快跑

将十亿级大包拆分为**抵押物类型单一、区域集中**的小包,单包金额控制在5000万以内,吸引中小投资人竞价,缩短处置周期。

策略二:预招商前置,锁定潜在买家

在法院裁定前,通过产权交易所发布招商公告,**提前收取意向金**,降低流拍率。某西南省份住宅项目预招商后,一拍即溢价12%成交。

策略三:利用“带租拍卖”提升估值

对已有稳定租约的商铺,**申请法院带租约拍卖**,可比空拍溢价20%—30%。注意:租约需真实备案,否则可能被撤销。

策略四:AMC+地产基金联合操盘

AMC负责债权收购与司法清场,地产基金负责后续开发,**双方按“固定收益+超额分成”模式合作**,既解决资金压力,又提升专业度。

四、常见误区与风险预警

误区1:只看折扣率,忽视隐性成本

某投资人以2折收购工业用地,却发现需补缴土地出让金及滞纳金高达本金40%,最终亏损。提示:**尽调时同步核查国土、规划、税务欠费**。

误区2:过度依赖“关系型”清收

司法环境已高度透明,**“打招呼”成本越来越高且效果递减**,应将重心放在证据链完整与执行策略优化。

风险预警:房价下行期的流动性陷阱

若所在城市二手房成交量连续三月环比跌幅超15%,**需下调抵押物估值10%—20%**,并提前启动降价拍卖程序,避免“越拖越亏”。

五、2024年值得关注的三大新趋势

- 个贷不良批量转让试点扩容:消费金融、信用卡逾期纳入转让范围,预计市场规模突破5000亿;

- 破产重整投资升温:预重整制度落地,投资人可在破产程序前介入,锁定“债转股”价格;

- 数字资产处置平台崛起:区块链确权+智能合约分账,实现资产包拆分份额化交易,降低投资门槛。

评论列表