2017年宏观环境对银行业的影响有多大?

2017年全球经济温和复苏,中国GDP增速稳定在6.8%左右,但金融去杠杆与强监管成为主旋律。央行全年上调MLF、OMO利率,推动市场利率上行,银行负债端成本显著抬升。与此同时,MPA考核趋严,同业、理财、表外业务全面收缩,银行资产扩张速度从过去两位数降至7%左右。

银行盈利能力为何下滑?

答案:净息差收窄、拨备计提增加、非息收入疲软三大因素共同拉低盈利。

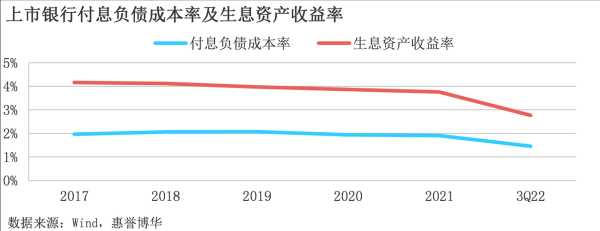

1. 净息差:2017年上市银行平均净息差2.05%,较上年下降12BP。资产端收益率上升幅度(约30BP)无法覆盖负债端成本上升(约45BP)。

2. 拨备:监管要求将逾期90天以上贷款全部纳入不良,部分银行一次性补提拨备,拖累净利润增速至4.3%,远低于2016年的7.2%。

3. 非息收入:理财规模缩水3.8万亿元,手续费及佣金收入同比下降1.9%,首次出现负增长。

资产质量真的好转了吗?

表面数据看似改善:上市银行不良率1.54%,较年初下降0.04个百分点;关注类贷款占比3.21%,下降0.56个百分点。但真实风险仍隐藏在以下维度:

- 区域分化:长三角、珠三角不良率先降,东北、西北仍在上升;

- 行业集中:制造业、批发零售业不良率分别高达4.9%、5.7%;

- 展期与续贷:部分银行通过“还旧借新”延缓风险暴露,实际逾期贷款剪刀差扩大。

零售转型能否成为救命稻草?

2017年被称为“零售银行元年”。招商银行零售利润贡献突破50%,平安银行零售贷款占比升至49%。三大驱动因素:

- 按揭贷款:全年新增5.3万亿元,利率上浮10%-20%,风险权重仅50%,资本占用低;

- 信用卡:交易额增长30%,分期收入占比提升至35%;

- 消费金融:持牌机构与银行联合放贷,不良率控制在1.5%以内。

但隐忧在于:央行将部分现金贷纳入征信,共债风险可能传导;房贷利率上行抑制新增需求。

金融科技是颠覆还是赋能?

银行与科技公司的关系从对抗走向合作:

| 领域 | 银行动作 | 科技巨头角色 |

|---|---|---|

| 支付 | 建行推出“龙支付”,工行布局“e-ICBC” | 支付宝、微信支付提供底层通道 |

| 风控 | 中行引入腾讯反欺诈模型 | 京东金融输出“白条”风控经验 |

| 获客 | 浦发与蚂蚁金服合作“花呗”导流 | 今日头条通过API推送信用卡广告 |

2017年银行科技投入占营收比重升至1.8%,但核心系统改造仍依赖IBM、SAP等传统厂商,自主可控能力有限。

资本充足率压力如何化解?

2017年末商业银行核心一级资本充足率10.75%,逼近监管红线。银行采取“三管齐下”策略:

- 定增补血:农行千亿定增引入社保基金、烟草公司;

- 可转债:光大、无锡银行发行可转债,转股后补充核心一级资本;

- 永续债:监管研究银行发行永续债补充其他一级资本,2018年落地。

但中小银行仍面临困境:股权结构分散、市净率低于1倍,难以通过资本市场融资。

2017年银行业关键词盘点

去杠杆:同业负债占比从2016年的13.2%降至9.8%;

穿透监管:资管新规征求意见稿要求净值化、打破刚兑;

开放银行:浦发推出API Bank,账户、支付、信贷能力全面开放;

绿色信贷:五大行绿色贷款余额突破8万亿元,占对公贷款9%。

未来三年银行将如何突围?

自问:在利差持续收窄、监管常态化背景下,银行靠什么持续增长?

自答:三条路径已清晰:

- 深耕场景:与电商、出行、医疗平台共建账户体系,沉淀低成本资金;

- 交易银行:从“放贷”转向“现金管理+供应链金融”,获取稳定手续费;

- 财富管理:抓住资管新规后理财净值化机遇,发力FOF、MOM产品。

2017年只是银行业转型的起点,真正的考验在于谁能把零售、科技、资本三大战役同时打赢。

评论列表