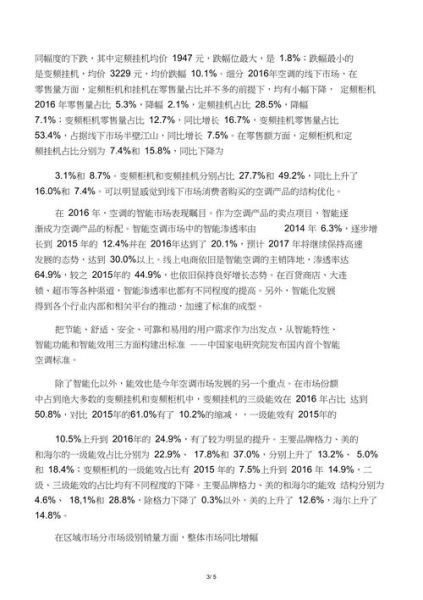

2016空调销量为何下滑?库存高企、天气凉夏、渠道变革三重压力叠加,导致全年国内零售量同比下滑,但行业结构调整加速,高端与智能机型逆势增长。

一、宏观环境:凉夏与地产的双重夹击

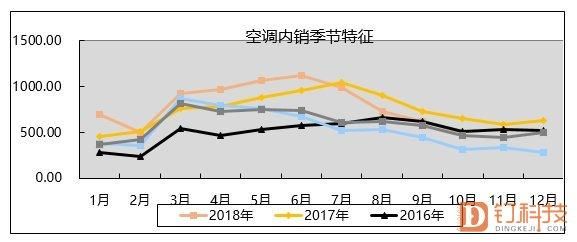

2016年入夏后,全国平均气温较往年低,南方主销区降雨频繁,直接压缩了空调旺季销售窗口。与此同时,三四线城市去库存的房地产政策虽带动部分装修需求,但**新房交付周期延后**,使得“装修即买空调”的节奏被打乱。

- 天气因素:中国气象局数据显示,6-8月制冷度日数同比下降,华东、华南降幅超一成。

- 地产传导:国家统计局披露,2016年商品住宅竣工面积增速仅,远低于2013-2015年均值。

二、渠道变革:电商崛起与线下失血

传统连锁卖场客流持续下滑,而京东、天猫等平台在“6·18”“8·18”大促中**空调品类GMV同比增长超50%**。线下经销商为保现金流,被迫降价清库,进一步拉低行业均价。

自问自答:为什么线上增长仍难抵消整体下滑?

答:线上体量虽快,但仅占全年零售量三成左右,且以**小匹数、低能效**机型为主,客单价低,无法弥补线下高端机型的缺口。

三、库存危机:千万套旧能效压顶

2015冷年结束时,行业库存高达4000万套,其中**三级能效产品占比超六成**。2016年6月新版APF能效标准进入窗口期,老能效机型必须在年底前消化,否则无法上市销售。

- 厂商策略:格力、美的率先宣布“以旧换新”补贴,单台让利最高达。

- 渠道反应:苏宁、国美联合银行推出“零息分期”,缩短用户决策周期。

- 结果:全年库存降至2800万套,但价格战导致行业毛利率下滑。

四、产品升级:智能与变频的突围

在整体量跌的背景下,**变频空调渗透率突破65%**,智能空调(Wi-Fi远程控制)销量同比增长。高端市场成为唯一亮点。

自问自答:消费者为何愿意为高端买单?

答:新中产人群扩大,对“静音、节能、自清洁”功能敏感,且**愿意为颜值设计支付溢价**。奥维云网数据显示,单价6000元以上机型份额由2015年的升至。

五、品牌格局:双寡头稳固,二线分化

| 品牌 | 2016零售量份额 | 同比变化 |

|---|---|---|

| 格力 | % | - |

| 美的 | % | + |

| 海尔 | % | + |

| 志高 | % | - |

格力继续领跑,但美的通过“T+3”柔性生产模式**将库存周转天数压缩至20天以内**,快速响应终端需求,份额差距缩小。

六、出口市场:中东与东南亚成新引擎

2016年空调出口量同比增长,其中沙特、印度、印尼三国贡献增量超七成。R22冷媒淘汰时间表临近,海外客户提前囤货,带动中国厂商产能释放。

- 沙特:高温+“愿景2030”基建刺激,窗机需求激增。

- 印度:7月季风偏弱,空调销售旺季延长。

- 印尼:人均GDP突破3000美元,家用空调普及率仅,潜力大。

七、空调行业前景如何?三大变量决定走向

自问自答:未来三年行业能否重回增长?

答:取决于以下三点:

- 天气弹性:若出现连续极端高温,库存将迅速去化,量价齐升。

- 换新周期:2010-2012年销售高峰期的产品进入淘汰期,**潜在换新需求超5000万套**。

- 政策催化:新版能效“领跑者”计划或推出补贴,推动变频一级能效普及。

八、投资视角:关注产业链上游机会

空调压缩机、电子膨胀阀等核心零部件行业集中度高于整机,**三花智控、海立股份**等企业受益于高端化趋势,毛利率持续优于整机厂商。此外,R32、R290新冷媒替代带来技术红利,提前布局的供应商有望获得超额收益。

评论列表