一、为什么“保险中介怎么选”成了高频搜索词?

过去五年,“保险中介怎么选”在百度的月均搜索量从1.2万涨到6.8万,背后是消费者从“找熟人买保险”转向“找专业机构买保险”的明显趋势。大家不再满足于单一公司的产品,而是希望有人站在市场层面做横向对比。于是,“谁能帮我挑到性价比最高的方案”就成了核心诉求。

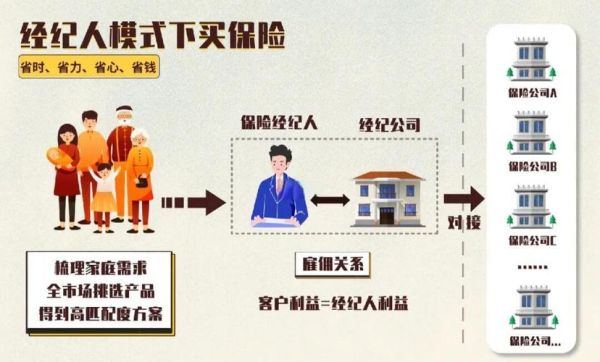

二、保险代理和保险经纪区别到底在哪?

1. 法律身份:谁代表谁的利益?

- 保险代理人:与保险公司签订代理合同,法律上属于保险公司的“延伸柜台”。

- 保险经纪人:与客户签订经纪服务协议,法律上属于客户的“采购顾问”。

2. 产品范围:只能卖一家还是能卖多家?

代理人只能销售签约保险公司的产品;经纪人可同时对接数十家甚至上百家保险公司,形成“产品池”。

3. 责任边界:理赔纠纷时谁站在你这边?

代理人需维护保险公司利益;经纪人因受《保险法》第118条约束,必须优先考虑客户利益,否则承担独立法律责任。

三、保险中介怎么选?六个实操维度

维度一:看牌照——别被“科技平台”忽悠

打开银保监会官网→“中介信息查询”→输入机构名称。若无保险代理业务许可证或保险经纪业务许可证,直接PASS。

维度二:看股东——金融系or产业系?

- 金融系股东(银行、券商背景):风控严格,产品库偏稳健。

- 产业系股东(车企、地产背景):场景化产品多,价格可能更低。

维度三:看服务人员执业证号

要求对方出示执业登记编号,登录“保险中介监管信息系统”核验。无编号=无证展业,后续维权无门。

维度四:看理赔协助流程

优质中介会提供:

① 理赔前置体检(投保时即审核病历)

② 专人陪同递交资料

③ 公估介入争议案件

维度五:看收费透明度

| 收费模式 | 代理人 | 经纪人 |

|---|---|---|

| 前端佣金 | 保险公司支付 | 保险公司支付 |

| 后端咨询费 | 不可收 | 可额外收取,需提前书面告知 |

维度六:看投诉率与结案时效

在银保监会季度通报中,重点查看亿元保费投诉量和平均结案周期,数值越低越靠谱。

四、常见疑问快问快答

Q1:网上大V推荐的保险方案可信吗?

先查其背后的MCN机构是否持有保险代理牌照。若无,则属于违规导流,后续服务无法保障。

Q2:同一款重疾险,经纪人报价比代理人低,是不是产品有坑?

不一定。经纪人可能拿到专属经代渠道折扣,但需核对健康告知、责任免除、增值服务三项是否一致。

Q3:买完保险后,中介倒闭了怎么办?

保单权益属于保险公司,不受中介影响。但若发生续期缴费提醒、受益人变更等服务需求,可转投其他中介或联系保险公司客服。

五、2024年保险中介新趋势

趋势一:产销分离加速

保险公司将更多资源投入产品研发,销售环节全面外包给专业经代公司,消费者将更容易买到“定制版”保险。

趋势二:AI智能核保普及

头部中介已上线AI预核保系统,输入体检异常项即可秒出可投保产品清单,减少人工试错。

趋势三:理赔纠纷调解中心落地

北京、上海、深圳三地试点设立保险理赔纠纷调解中心,由律师、医生、精算师组成专家组,免费为消费者提供调解服务。

六、三步完成最终决策

- 列需求:先明确自己需要寿险、重疾、医疗还是年金,别被“全家桶”套餐带节奏。

- 比方案:让至少两家持牌经纪人、一家代理人分别出方案,用Excel横向对比保额、保费、免责、绿通服务。

- 签协议:与最终选定的中介签订服务协议,明确理赔协助、信息保密、纠纷处理三项条款。

把以上步骤走完,你会发现“保险中介怎么选”不再是玄学,而是有章可循的标准化流程。

评论列表