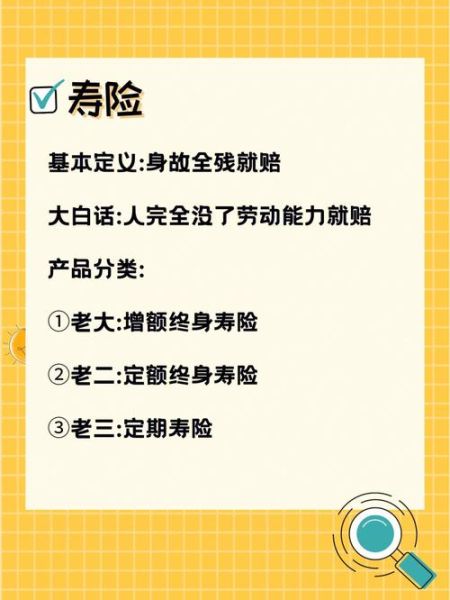

寿险怎么选?定期寿险和终身寿险区别在哪?这是90%首次投保家庭都会纠结的问题。本文用问答+拆解的方式,帮你一次性厘清思路。

(图片来源网络,侵删)

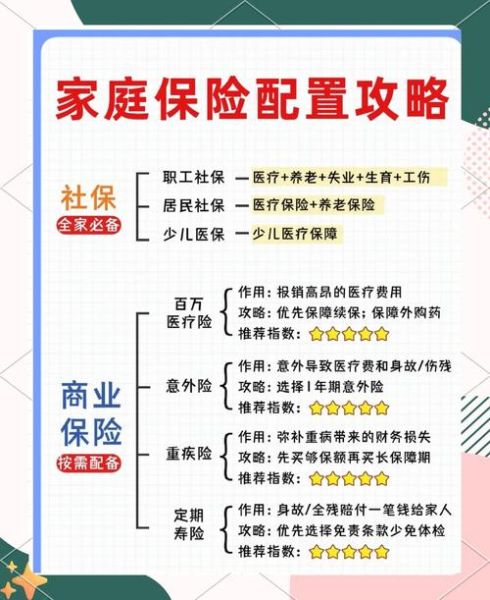

寿险到底保什么?先弄清底层逻辑

寿险的本质是“身价保障”:被保险人身故或全残,保险公司一次性赔付保额。这笔钱用来偿还房贷、子女教育、父母赡养,避免家庭经济瞬间崩塌。

寿险怎么选?三步锁定需求

第一步:算缺口——到底需要多少保额?

- 负债法:房贷+车贷+其他贷款总额

- 收入法:年收入×(子女成年年限+父母赡养年限)

- 教育法:孩子留学/大学费用现值

三者取最高值,再减去现有流动资产,就是真实保额缺口。

第二步:定保障期限——保到多少岁才够用?

自问:哪一年家庭责任最轻?

- 房贷30年→保到60岁

- 孩子刚出生→保到25岁

- 丁克家庭→保到退休年龄

定期寿险和终身寿险区别:一张表看懂

| 维度 | 定期寿险 | 终身寿险 |

|---|---|---|

| 保障期限 | 20/30年或至60/70岁 | 终身 |

| 保费 | 极低,30岁男性百万保额约千元/年 | 极高,同样保额可达万元级/年 |

| 现金价值 | 期满归零 | 持续增长,可贷款或退保领取 |

| 适用人群 | 预算有限、责任期明确的家庭支柱 | 高净值人群资产传承、税务筹划 |

定期寿险怎么挑?四个隐藏细节

1. 免责条款越少越好

主流产品免责3条:投保人对被保人故意杀害、被保人故意犯罪、被保人两年内自杀。遇到免责7条以上的直接pass。

2. 等待期越短越优

90天优于180天,意外身故无等待期。

(图片来源网络,侵删)

3. 保额递增权

部分产品允许结婚、生子后免体检加保,避免未来身体异常被拒保。

4. 转换权

定期寿险可免健康告知转终身寿险,适合收入提升后想延长保障的人群。

终身寿险的三种打开方式

传统型:固定保额+固定保费

适合追求确定性,用作遗产税规划。

增额终身寿:保额每年3.5%复利增长

10年后现金价值可能超过已交保费,可灵活减保取现,兼顾养老补充。

分红型:保额+红利

红利不保证,演示收益≠实际收益,慎选。

(图片来源网络,侵删)

常见疑问快问快答

Q:已经有重疾险,还要买寿险吗?

A:重疾险解决“活下来”的费用,寿险解决“倒下去”的缺口,两者互补。

Q:夫妻互保好还是各自投保?

A:经济支柱优先,另一方保额可减半;若预算充足,互保可豁免双方保费。

Q:线上投保靠谱吗?

A:认准持牌机构,电子保单与纸质保单法律效力相同,关键看健康告知是否规范。

投保实操:一个真实案例

背景:32岁男性,年收入30万,房贷120万,孩子2岁。

- 保额计算:房贷120万+孩子教育50万+父母赡养30万=200万缺口

- 产品选择:定期寿险保至60岁,200万保额,30年缴费,年保费2400元

- 加保计划:每5年复查一次,收入上涨后追加增额终身寿做养老金

最后提醒:投保前必做的三件事

- 整理体检报告:甲状腺结节、乳腺结节可能影响核保结论

- 核对职业类别:高危职业(如外卖员、矿工)需选专属产品

- 设置受益人:法定继承可能引发纠纷,明确指定比例更安心

寿险不是奢侈品,而是家庭责任的“底线”。先保额后期限,先定期后终身,把钱花在刀刃上,才是成年人最高级的自律。

评论列表