一、全球需求格局:谁在拉动金属消费?

过去十年,**电动汽车、储能电站、风光发电**三大赛道贡献了全球铜、锂、镍增量的70%。

自问自答:中国仍是最大单一消费国吗?

是的,但印度、东盟正在以每年8%以上的速度追赶,到2030年可能分走中国10%以上的份额。

二、供给端:矿山品位下滑与资本开支周期

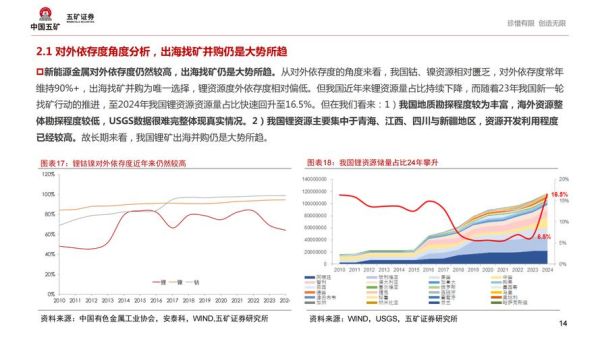

2.1 品位下滑有多严重?

全球铜矿平均品位已从2000年的0.9%降至2023年的0.55%,**每下降0.1%意味着多挖20%废石**。

自问自答:品位下降会推高价格吗?

会,但前提是需求同步扩张;否则高成本矿山将被挤出市场。

2.2 资本开支为何总是滞后?

上一轮超级周期(2004-2012)的过度投资导致2013-2020年资本支出腰斩;**新项目从可研到投产平均需7-10年**,造成当前供给弹性极低。

三、政策与ESG:采矿行业面临哪些挑战?

3.1 碳关税与范围三排放

欧盟CBAM将于2026年正式覆盖铝、镍,**矿山必须披露下游冶炼环节的碳足迹**。

自问自答:中小矿企如何应对?

两条路:一是绑定绿电资源,二是出售给拥有碳管理能力的大型集团。

3.2 社区冲突与许可证延迟

拉丁美洲新项目平均因社区抗议延迟2.5年,**社会许可(SLO)已成为与资源量同等重要的估值因子**。

四、技术突围:智能化与低碳化并行

4.1 无人矿山落地进度

澳大利亚铁矿已实现**24小时无人卡车运输**,每吨成本下降15%;国内露天煤矿正在复制该模式,但地下金属矿仍受限于5G信号覆盖。

4.2 低碳选冶技术

- 氢基直接还原铁(DRI):瑞典LKAB示范厂可将球团碳强度降至0.4 tCO₂/t,**比传统高炉低90%**。

- 生物浸出:智利铜矿用微生物从低品位废石回收铜,**能耗仅为火法冶炼的20%**。

五、价格前瞻:超级周期还是高位震荡?

综合机构模型显示:

- **铜**:2025-2027年或出现年均50万吨缺口,LME均价可能突破1.2万美元/吨。

- **锂**:2024-2025年供给集中释放,碳酸锂或回落至8-10万元/吨;**2026年后高成本盐湖将重新定价**。

自问自答:投资者如何对冲波动?

采用“矿山股权+长期包销”组合,锁定底部利润同时保留价格上行敞口。

六、区域机会:下一个“资源民族主义”热点在哪?

6.1 非洲:刚果(金)铜钴带与津巴布韦锂矿

刚果(金)2023年铜产量突破250万吨,**但新矿业法将权利金最高提至10%**;津巴布韦禁止原矿出口,倒逼建设本地锂盐厂。

6.2 东南亚:印尼镍产业链的“下游化”实验

印尼已禁止镍矿出口,**倒逼中资企业投资高压酸浸(HPAL)项目**,2025年本土MHP产能或占全球35%。

七、企业策略:如何穿越周期?

头部矿商正在做三件事:

1. **并购优质资源**:力拓收购阿根廷Rincon盐湖,锁定低碳锂供应。

2. **产业链纵向延伸**:嘉能可布局电池回收,对冲金属价格下跌风险。

3. **发行绿色债券**:淡水河谷2025年前将70%融资与碳减排目标挂钩,**票面利率比传统债券低50-80个基点**。

评论列表