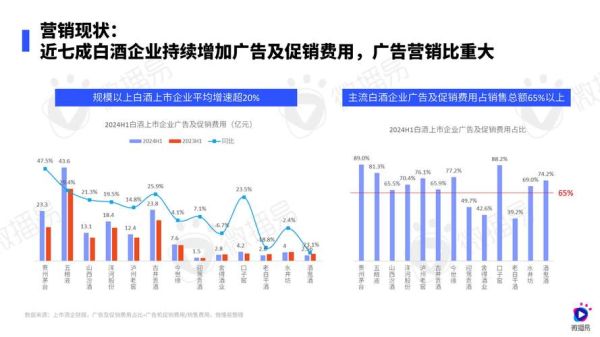

一、行业现状:量缩价升背后的真实逻辑

2023年全国规模以上酿酒企业总产量同比下降2.8%,但销售收入却增长7.9%。**“产量下滑、利润增长”**成为行业新常态,核心原因有三:

- **高端化**:千元以上价格带扩容速度超过20%,茅台1935、五粮液1618等新品贡献显著。

- **渠道改革**:传统经销商占比从65%降至48%,团购、电商直供占比提升至37%。

- **产区集中**:遵义、宜宾、宿迁三大产区贡献行业72%的利润,马太效应加剧。

二、消费趋势:谁在喝?喝什么?怎么喝?

1. 主力人群画像

• **30-45岁新中产**:占白酒消费量的58%,更关注“微醺”场景而非拼酒文化

• **Z世代尝鲜者**:18-29岁人群增速达31%,偏爱低度果味白酒、小瓶装

2. 品类创新方向

• **低度化**:42度以下产品市场份额三年增长14个百分点

• **风味跨界**:茶酒、花酒等融合品类年增速超40%,但复购率仅23%

• **健康概念**:添加葛根、枸杞等药材的“养生白酒”溢价能力达普通产品1.7倍

三、白酒企业突围的五大实战策略

策略一:重构价格带生命线

**“腰部产品”正在成为利润奶牛**——300-600元价格带2023年增速达19%,远超高端(12%)和低端(-5%)。

实操案例:某区域龙头砍掉200元以下SKU,将资源集中到“年份原浆X6”,半年内单品利润贡献率从11%跃升至34%。

策略二:私域流量池的“三把钥匙”

• **企业微信+小程序**:头部酒企会员复购率比传统CRM高3.2倍

• **KOC裂变**:针对企业团购客户的“品鉴官”计划,单个客户带来平均7.8个新用户

• **数字酒证**:区块链技术实现老酒年份溯源,某酱香品牌借此溢价25%

策略三:下沉市场的“错位竞争”

当一二线市场厮杀惨烈时,县域市场呈现**“品牌真空”**:

• 30%的县级市缺乏全国性名酒核心经销商

• 婚宴用酒场景中,68%消费者愿意尝试“听过的陌生品牌”

破局点:开发“宴席定制酒”+“村宴推广员”模式,某品牌在河南乡镇市场实现单月铺货8000家餐饮终端。

策略四:ESG营销的隐藏红利

• **碳足迹标签**:率先标注碳排放的啤酒品牌获得天猫超市首页推荐位

• **酒糟循环利用**:茅台镇企业将酒糟制成有机肥,政府补贴每吨200元

• **非遗工艺直播**:抖音“酿酒大师课”带动相关产品搜索量暴涨430%

策略五:资本杠杆的“轻资产”玩法

• **老酒银行**:与信托公司合作发行“原酒收益权”产品,年化收益率8%-12%

• **产能共享**:中小酒厂将闲置窖池租赁给网红品牌,利用率从40%提升至85%

• **跨界并购**:啤酒巨头收购精酿工坊,用啤酒渠道分销果味白酒,边际成本降低60%

四、风险预警:2024年必须避开的三个深坑

• **过度高端化陷阱**:某品牌推出2000元新品后,核心经销商库存周转天数从45天激增至112天

• **直播带货反噬**:头部主播佣金高达40%,扣除物流破损后实际利润率不足8%

• **贴牌酒信任危机**:2023年某知名酒厂OEM产品抽检不合格,导致主品牌搜索指数下跌27%

五、未来三年关键战场预测

• **渠道端**:社区团购将占据15%市场份额,团长推荐权重超过品牌广告

• **技术端**:AI勾调系统可将新品研发周期从6个月压缩至20天

• **政策端**:白酒消费税改革可能按度数分级征收,低度酒成本优势扩大

当行业增速放缓时,**真正的竞争从“抢增量”转向“拼存量运营效率”**。那些能精准切割细分场景、把供应链优势转化为用户体验的企业,将在下一轮周期中占据先机。

评论列表