2016年稀土价格为何先跌后涨?

年初,氧化镨钕报价约26万元/吨,到三季度一度跌破22万元/吨,而12月又反弹至31万元/吨。原因有三:

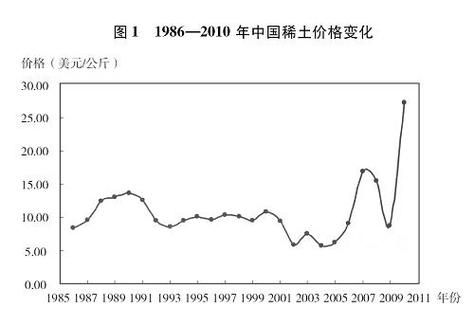

(图片来源网络,侵删)

- 上半年国储流拍,市场信心不足;

- 6月后环保核查趋严,江西、四川部分分离厂停产;

- 年底商储启动,一次性收储1400吨,直接拉动价格。

中国稀土出口配额取消到底改变了什么?

2015年1月1日起,中国正式取消稀土出口配额,但2016年才显现连锁反应:

出口量:同比暴增还是理性回归?

海关数据显示,2016年全年出口47,892吨,比2015年增长36.7%,但仍低于2014年28,417吨的“配额时代”峰值。可见需求并未井喷,只是配额压抑的订单释放。

价格:为何没有崩盘?

很多人担心配额取消后价格会跳水,事实却相反。原因:

- 关税仍在:轻稀土关税15%,重稀土25%,成本支撑明显;

- 打黑整顿:2016年工信部联合八部委开展“回头看”行动,关停30余家非法矿山;

- 海外补库:美国、日本企业在低价位提前锁单,缓解下跌压力。

六大集团整合进度如何?

2016年是“1+5”格局成型关键年:

| 集团名称 | 整合矿山 | 分离产能(吨) |

|---|---|---|

| 中铝公司 | 广西、山东 | 35,000 |

| 北方稀土 | 白云鄂博 | 80,000 |

| 厦门钨业 | 福建、广东 | 15,000 |

| 中国五矿 | 湖南、云南 | 22,000 |

| 广东稀土 | 广东、广西 | 18,000 |

| 南方稀土 | 江西、四川 | 40,000 |

到年底,全国90%以上的稀土矿山与冶炼分离产能已纳入六大集团,议价能力显著增强。

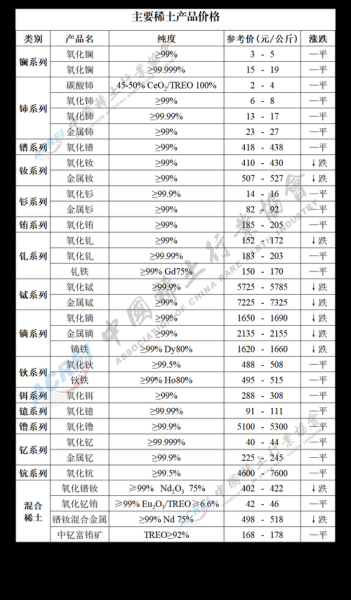

(图片来源网络,侵删)

下游需求:永磁体仍是最大引擎?

2016年全球钕铁硼毛坯产量14.8万吨,其中中国占78%。新能源汽车、变频空调、风电三大领域贡献新增需求1.2万吨,抵消了传统消费电子的下滑。

投资者最关心:2017年稀土还能涨吗?

自问:库存水平如何? 自答:2016年底社会库存约8万吨,低于2015年的11万吨,处于健康区间。

自问:政策变量有哪些? 自答:- 《稀有金属管理条例》或于2017年出台,生产总量控制更严;

- 环保税开征,每吨氧化物成本再增3000-5000元。

企业如何对冲价格波动?

1. 长单锁价:北方稀土与宁波韵升签订年度框架,价格浮动区间±8%; 2. 库存套保:厦门钨业在上期所卖出2000吨氧化镝期货合约; 3. 垂直整合:中科三环收购赣州两家分离厂,向上游延伸。

环保风暴:2016年最严核查细节

环保部派出32个督查组,重点核查:

- 江西赣州离子型稀土原地浸矿尾水氨氮是否≤15mg/L;

- 内蒙古包头放射性废渣是否按GB14500-2002标准处置;

- 四川冕宁尾矿库渗滤液是否实现零外排。

违规企业罚款50万-200万元,并责令停产整治,直接影响当月产量下降12%。

稀土回收:城市矿山能否替代原矿?

2016年中国钕铁硼废料回收量3.5万吨,可提取氧化镨钕7000吨,相当于一个中型矿山。回收成本比原矿低20%,但受限于废料收集体系,短期内只能作为补充来源。

评论列表