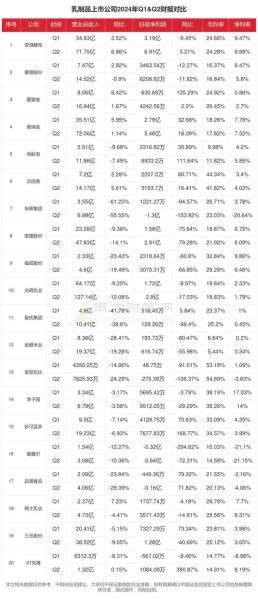

2024年乳制品行业整体规模有多大?

根据国家统计局与农业农村部联合发布的最新数据,2024年中国乳制品零售总额预计突破6200亿元,同比增长约7.8%。其中,液态奶仍占最大份额,约58%;奶酪、黄油等干乳制品增速最快,年复合增长率达到15%。

(图片来源网络,侵删)

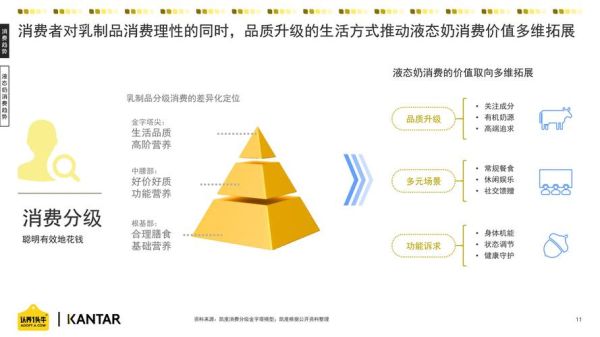

消费者需求正在发生哪些变化?

1. 功能性诉求崛起

“我喝牛奶到底想补什么?”——越来越多消费者把这句话挂在嘴边。调研显示,高蛋白、低乳糖、添加益生菌成为搜索量最高的三大关键词。尤其是零乳糖牛奶,在三四线城市的渗透率两年内从12%跃升至31%。

2. 场景化消费明显

早餐、健身、夜间助眠,三大场景贡献了73%的线上销量。品牌方顺势推出200ml小容量、即饮旋盖、添加褪黑素的细分单品,客单价提升22%。

原奶价格波动背后的推手是什么?

2023年Q4至今,国内主产区原奶收购价从4.2元/公斤下滑至3.6元/公斤,跌幅14%。

- 供给端:大型牧场扩产,2024年奶牛存栏量预计突破720万头,生鲜乳产量过剩约8%。

- 需求端:出生人口连续下降,婴配粉需求萎缩,间接抑制原奶消化。

- 进口冲击:新西兰大包粉到岸价已低于国内现货500元/吨,乳企采购外源动力增强。

区域乳企如何对抗“双寡头”?

伊利、蒙牛合计市占率57%,留给区域品牌的空间看似逼仄,但仍有三大突破口:

- 冷链半径优势:以24小时鲜牛奶为核心,锁定300公里内新鲜度心智。

- 地方特色奶源:云南娟姗牛奶、宁夏沙漠有机奶,通过地理标志+故事包装实现溢价30%。

- 社区团购深耕:利用团长熟人关系,复购率比传统电商高出18个百分点。

奶酪品类为何能一枝独秀?

2024年奶酪零售规模预计180亿元,增速23%,远高于行业平均。原因拆解:

(图片来源网络,侵删)

儿童零食化:奶酪棒单支价格带下探至2元,家长“补钙+哄娃”双重需求爆发。

餐饮渗透:现制茶饮推出芝士奶盖、奶酪布丁,间接教育了年轻消费者。

供应链成熟:国内再制干酪产能两年内新增12万吨,进口依赖度从65%降至48%。

线上渠道的红利还剩多少?

抖音、快手乳制品GMV连续三年翻番,但2024年增速放缓至45%。

“流量越来越贵,中小品牌怎么活?”——答案是私域+会员制。

(图片来源网络,侵删)

- 认养一头牛通过小程序牧场游戏沉淀800万付费会员,年ARPU值268元。

- 新希望白帝在重庆试点周期购,用户一次性订购30天鲜奶,物流成本下降20%。

ESG会成为下一个竞争壁垒吗?

欧盟碳边境税2026年试运行,国内乳企出口成本可能增加8%-12%。

头部企业已开始行动:

- 伊利建成全国首个“零碳工厂”,单吨产品碳排放降至0.65吨CO₂e。

- 飞鹤推出“牛粪沼气发电”项目,年减排11万吨甲烷。

- 消费者调研显示,73%的Z世代愿意为环保包装多支付5%。

未来三年最值得关注的三大变量

1. 奶源结构重组:中小牧场加速退出,行业CR10有望从62%提升至75%。

2. 功能性专利竞赛:乳铁蛋白、HMO等高端添加成分将成为研发焦点。

3. 跨境供应链重构:东南亚可能成为新的原奶进口替代地,关税比新西兰低5-7个百分点。

评论列表