固废处理行业前景如何?

**一句话:未来十年仍是黄金赛道,政策、技术、资本三力齐发,年均复合增长率有望保持在8%—12%。** ### 政策红利持续加码 - **“无废城市”试点扩容**:从“11+5”到“100+”,2025年前覆盖全部地级市,带来万亿级项目包。 - **碳减排与固废协同**:垃圾焚烧发电、有机固废厌氧产沼被纳入CCER重启首批方法学,额外收益每吨CO₂约40—60元。 - **生产者责任延伸制度**:包装物、动力电池、光伏组件回收强制落地,催生第三方专业运营商。 --- ### 技术迭代打开增量空间 - **热解气化**:比传统焚烧减容率再降30%,二噁英排放低于欧盟标准,吨投资成本已降至45万元以内。 - **高值化利用**:废塑料制航煤、废玻璃制泡沫陶瓷,毛利率普遍高于40%,远高于填埋(<10%)。 - **数字化溯源**:区块链+RFID实现危废全流程监管,违规倾倒率下降70%,政府端付费意愿强。 --- ### 资本热度不减 - **A股固废板块PE中位数**:2024Q1为18倍,低于光伏、锂电,仍具估值修复空间。 - **REITs加速**:深圳、上海两单垃圾焚烧REITs发行溢价率超15%,现金流稳定吸引险资。 - **外资悄然布局**:威立雅并购苏伊士后,在华固废营收年增20%,瞄准“一带一路”沿线项目输出。 ---固废处理赚钱吗?

**答案:能赚钱,但要选对赛道、算清账、控好风险。** ### 哪些环节最赚钱? | 细分赛道 | 毛利率区间 | 核心门槛 | 代表企业 | |---|---|---|---| | 危废资源化 | 35%—55% | 牌照+技术 | 东江环保、光大绿色环保 | | 动力电池回收 | 30%—50% | 渠道+湿法冶金 | 邦普循环、格林美 | | 垃圾焚烧发电 | 25%—40% | 规模+运营 | 三峰环境、绿色动力 | | 有机固废厌氧 | 20%—35% | 菌种+补贴 | 维尔利、普拉克 | --- ### 成本结构拆解 - **建设期**: - 焚烧发电吨投资40万—55万元,其中设备占50%,土建20%,安装调试15%,其余为设计、财务费用。 - **运营期**: - 折旧摊销占营收25%—30%,人工8%—10,石灰、活性炭等耗材5%—7%,财务费用随REITs出表可降至5%以内。 - **收入端**: - **处理费**:焚烧发电平均85—120元/吨,经济发达地区可达150元/吨。 - **上网电价**:0.65元/kWh(含补贴),国补到期后省级补贴接力,电价波动风险可控。 - **资源化**:废金属、塑料、油脂销售占危废企业收入40%以上,价格随行就市需套期保值。 --- ### 风险与对策 - **补贴退坡**: - 对策:提前锁定地方财政支付协议,提高热电联产比例,增加供热收入。 - **邻避效应**: - 对策:采用“社区共建+低价蒸汽+环保教育基地”组合,将周边居民变利益相关者。 - **原料不足**: - 对策:与环卫签10年以上保底量协议,布局垃圾分类前端,提升入厂垃圾热值。 --- ### 实战案例:县域小型焚烧盈利模型 **项目规模**:300吨/日 **总投资**:1.5亿元(其中30%资本金,70%银行贷款,利率4.2%) **年收入构成**: - 处理费:300吨×330天×100元=990万元 - 发电收入:年上网电量3500万kWh×0.65元=2275万元 - 省补及蒸汽销售:约600万元 **年运营成本**: - 折旧摊销:1500万元÷20年=750万元 - 人工+耗材+维修:约800万元 - 财务费用:1.05亿元×4.2%=441万元 **净利润**:约1874万元,资本金IRR≈18%,投资回收期6.5年(含建设期2年)。 --- ### 未来三年值得关注的三大机会 1. **存量填埋场治理**:全国约2000座填埋场将提前封场,渗滤液全量化处理、沼气发电、场地修复市场超500亿元。 2. **工业副产石膏高值化**:磷石膏制α高强石膏粉,售价可达400元/吨,而堆存成本仅20元/吨,价差显著。 3. **跨境再生塑料**:东南亚禁止废塑料进口后,国内具备“进口再生料+国内废塑料”双来源的企业将享受溢价。 --- ### 给新入场者的三点建议 - **轻资产切入**:先做危废收集转运或再生资源贸易,积累渠道再投重资产。 - **绑定地方政府**:采用EPC+O模式参与县域小型焚烧,降低前期资本压力。 - **技术合作而非自研**:与高校、科研院所成立联合实验室,共享专利,缩短商业化周期。

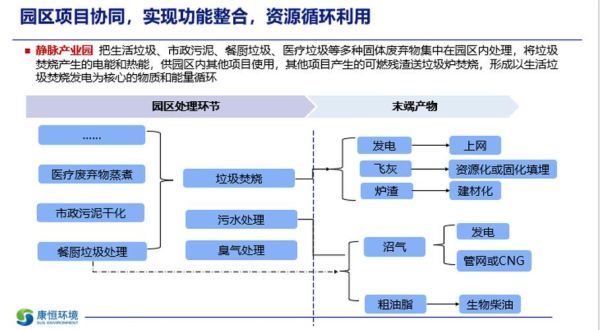

(图片来源网络,侵删)

评论列表