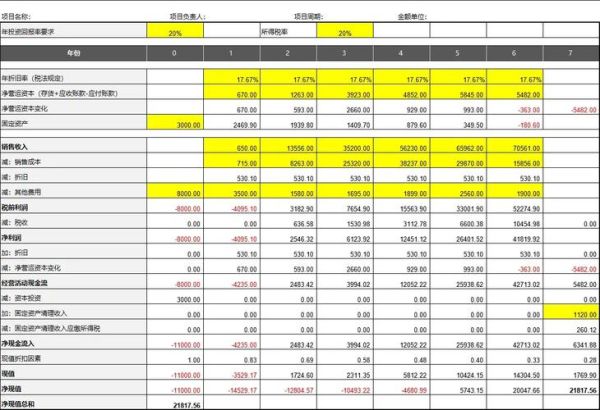

项目投资回报率怎么算?公式拆解与实战案例

很多新手拿到一份商业计划书,最先问的就是:“这个项目到底能赚多少钱?” 答案藏在投资回报率(ROI)里。它的核心公式是:

ROI =(总收益-总成本)÷ 总成本 × 100%

举个真实场景:某社区生鲜柜项目,前期设备+装修+首批进货共投入30万元,一年营业额120万元,扣除进货、人工、租金等运营成本90万元,净利润30万元。代入公式:

ROI =(30万 ÷ 30万)× 100% = 100%

也就是说,每投入1元,一年后收回2元。看似翻倍,但别忘了时间价值:如果回收周期拉长到3年,年化ROI立刻降到33%。因此,把周期写进分母才是严谨做法:

年化ROI =(总收益-总成本)÷ 总成本 ÷ 年限 × 100%

新手如何评估投资风险?五维模型一次讲透

只看ROI容易掉进“高收益陷阱”。真正老练的投资人会用五维模型把风险拆成可量化指标:

1. 政策维度:许可证与补贴会不会突然消失?

自问:项目是否依赖特许经营?补贴占利润比例多高?

自答:若补贴占比超过30%,一旦政策退坡,现金流可能瞬间断裂。

应对策略:在模型里加入“政策衰减系数”,每年递减10%做压力测试。

2. 市场维度:需求是真刚需还是伪风口?

自问:目标用户复购率能否达到40%?

自答:用最小可行产品(MVP)跑三个月,复购率低于20%直接放弃。

数据工具:微信社群+小程序埋点,两周就能拿到真实复购曲线。

3. 财务维度:现金流会不会断在黎明前?

自问:账上现金能撑几个月固定支出?

自答:把现金安全垫设为6个月,低于红线立刻砍非核心成本。

监控指标:每月滚动预测未来12个月现金流,误差超过15%立即复盘。

4. 团队维度:关键人离职项目会不会散?

自问:技术或渠道是否掌握在单一合伙人手中?

自答:用股权绑定+知识管理双保险:核心成员四年成熟期,SOP文档每周更新。

风险信号:CTO连续两次缺席周会,启动紧急继任计划。

5. 退出维度:没人接盘怎么办?

自问:三年后资产残值能否覆盖初始投资50%?

自答:签回购条款,约定创始团队以不低于IRR 15%的价格回购股份。

二手市场数据:同类型设备在闲鱼折价率40%,提前计入清算模型。

如何把ROI与风险融合成一张决策表?

把五维风险打分(1~5分)与年化ROI放在同一张表里,就能一眼看出风险调整后收益:

- 年化ROI 50%,风险总分12 → 风险调整收益 = 50 ÷ 12 ≈ 4.2

- 年化ROI 80%,风险总分25 → 风险调整收益 = 80 ÷ 25 ≈ 3.2

结论:高ROI未必最好,风险调整收益>4的项目才值得继续跟进。

实战:用一张Excel模板完成全部测算

步骤如下:

- Sheet1“基础数据”:输入投资金额、预期收入、成本明细。

- Sheet2“政策&市场”:下拉菜单选择行业政策等级、复购率区间,自动输出风险分。

- Sheet3“现金流”:自动生成月度现金流图,红色预警低于安全垫。

- Sheet4“退出估值”:内置二手设备折价率与回购条款计算器。

- Sheet5“决策表”:一键生成风险调整收益排名。

模板下载关键词:在公众号回复“投资模型”即可领取。

常见误区:新手最容易踩的四个坑

坑1:把毛利当净利

生鲜柜毛利35%,但扣除货损、电费、折旧后净利只剩12%。

坑2:忽略沉默成本

已投入的装修费属于沉没成本,未来决策不应再考虑。

坑3:过度乐观预测收入

前三个月真实日销2000元,却按5000元做全年预测,误差直接翻倍。

坑4:只看静态ROI

没有考虑资金追加、二次融资,导致后期股权被严重稀释。

进阶:如何用蒙特卡洛模拟万次随机场景?

当项目变量超过五个,Excel的确定性模型会失真。此时用Python+蒙特卡洛跑一万次随机组合:

import numpy as np

roi_samples = []

for _ in range(10000):

revenue = np.random.normal(120, 20) # 收入正态分布

cost = np.random.triangular(80, 90, 110) # 成本三角分布

roi = (revenue - cost) / 30

roi_samples.append(roi)

print(np.percentile(roi_samples, 10)) # 10%概率ROI低于此值

输出结果:10%概率ROI低于-5%,意味着最坏情况可能亏损。把这条曲线写进投资备忘录,LP会更安心。

一句话记住核心

算清ROI是入门,量化风险才是高手,把两者放进同一张表,你就跑赢了90%的跟风投资人。

评论列表