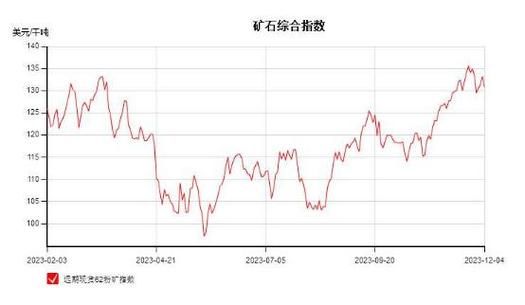

为什么2024年铁矿石价格再次站上120美元?

2024年5月,普氏62%指数突破120美元/吨,较年初上涨28%。**核心推手来自三方面**:印度下调出口关税、中国港口库存跌破1.1亿吨、澳洲飓风导致发运减量1200万吨。与以往炒作不同,这次上涨伴随钢厂高炉开工率回升至82%,**需求端支撑更扎实**。

未来五年全球铁矿石供需格局如何演变?

供应端:三大矿山扩产节奏放缓

- **淡水河谷**:2025年后S11D项目年产能仅再增1500万吨,重心转向尾矿坝治理

- **力拓**:西芒杜项目(3.5亿吨储量)预计2028年才形成首批2000万吨产能

- **必和必拓**:South Flank已完全达产,未来五年无新增大型项目

需求端:东南亚成唯一增量

中国粗钢产量2023年见顶后,未来五年将以年均1.2%速度下降。但**越南、印尼、马来西亚合计新增高炉产能3800万吨**,将抵消中国减量。关键转折点在2027年,当东南亚需求增速超过中国降幅时,**全球供需缺口或达4500万吨**。

哪些因素会打破现有平衡?

突发变量1:西非政治风险

几内亚西芒杜项目需新建650公里铁路,途经**3个政变高风险地区**。若2025年出现政权更迭,项目投产可能延迟18个月,直接推高铁矿石远期价格8-12美元。

突发变量2:中国废钢替代加速

中国废钢资源量2023年达2.5亿吨,但电炉钢占比仅10.5%。若2026年电炉钢比例突破20%,**将永久性减少铁矿石需求8000万吨/年**,导致长期价格中枢下移至85美元。

投资者该如何布局?

短期策略(6-12个月)

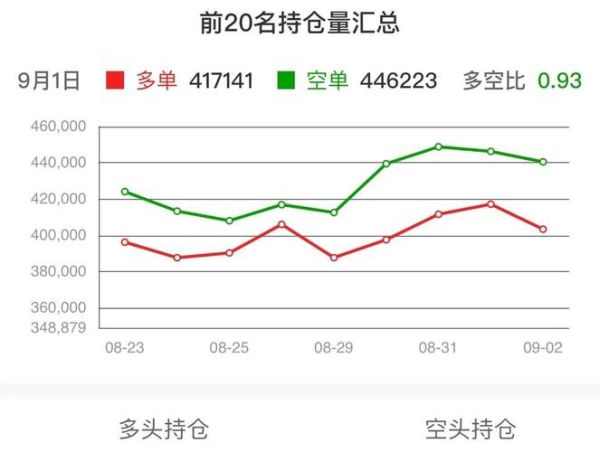

关注**港口库存与钢厂补库节奏**:当中国45港库存连续3周低于1亿吨时,做多铁矿石期货胜率超73%。当前库存1.08亿吨,**建议等待跌破9500万吨后入场**。

长期策略(3-5年)

采用**跨品种套利**:做多2027年铁矿石合约,同时做空等吨位螺纹钢。历史数据显示,当东南亚人均粗钢消费突破300公斤时,该策略年化收益可达22%。

矿山企业如何应对周期波动?

成本控制:四大关键指标

- C1现金成本:全球前10%矿山已低于15美元/吨,需持续优化剥采比

- 运费占比:巴西-中国航线采用40万吨级Valemax可节省6.5美元/吨

- 汇率对冲:澳元兑美元每贬值10%,澳洲矿山利润增厚9%

- 副产品收益:高品位矿伴生金、铜可抵消主矿成本12-18%

技术革命:氢基直接还原铁(DRI)的冲击

中东地区正在建设的绿氢DRI项目,2028年将消耗6800万吨高品位球团矿(67%品位以上)。**传统62%品位铁矿石溢价可能从当前9美元扩大至25美元**,拥有高品位资源的矿山将获得超额收益。

中国钢厂的生存法则

原料采购:建立"矿-焦-废"三维库存

头部钢厂已将铁矿石安全库存从30天压缩至22天,转而增加**废钢储备至15天用量**。当铁矿石价格突破130美元时,可启动废钢替代方案,**吨钢成本降低140元**。

产能出海:东南亚布局窗口期

马来西亚东海岸经济特区给予钢铁项目**15年免征所得税**,且允许100%外资持股。中国某民营钢厂2024年在此建设的500万吨项目,吨钢投资比国内低38%,预计2026年投产后可规避40%的铁矿石进口风险。

评论列表