一、行业整体规模:从“量”到“质”的跃迁

2023年,中国电机行业总产值突破1.8万亿元,同比增长7.3%,其中高效节能电机占比首次超过42%。过去十年,行业经历了“产能扩张—技术升级—品牌出海”的三级跳,如今正站在由大到强的临界点。

(图片来源网络,侵删)

二、政策驱动:双碳目标下的强制淘汰与补贴并行

问:哪些政策直接决定了电机企业的生死?

答:2024年6月起,《电机能效提升计划》进入第三阶段,IE3以下能效电机全面禁售;中央财政对IE5电机给予每台80-120元补贴,地方配套最高再加50%。

- 淘汰红线:2025年前,钢铁、水泥等六大高耗能行业必须完成电机系统节能改造。

- 补贴杠杆:广东、江苏两省对绿色电机采购企业给予贷款贴息2个百分点。

三、技术路线:稀土永磁与磁阻电机的拉锯战

问:稀土价格波动下,哪种技术更抗风险?

答:2023年钕铁硼价格暴涨140%,迫使30%的空调压缩机企业转向开关磁阻方案;但特斯拉、比亚迪仍坚持稀土永磁,因其功率密度高15%,适合高端车型。

| 技术类型 | 成本(元/kW) | 效率峰值 | 适用场景 |

|---|---|---|---|

| 稀土永磁 | 420-480 | 97.2% | 新能源汽车、精密机床 |

| 开关磁阻 | 280-320 | 94.5% | 矿山机械、农用泵 |

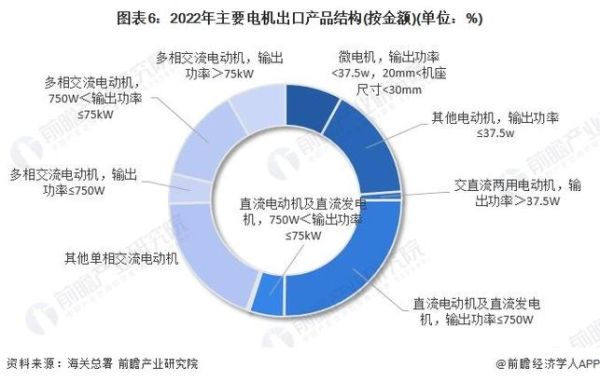

四、出口格局:东南亚建厂与欧美认证的双重门槛

2023年中国电机出口额达286亿美元,但纯产品出口增速降至3%,而海外建厂产能增长21%。

(图片来源网络,侵删)

问:为什么越南成为中国电机企业出海第一站?

答:越南对美出口电机关税仅4.2%,比中国本土低11个百分点;同时,越南工业用地成本为长三角的1/3。

- 认证壁垒:北美市场要求UL1004-1认证,测试周期长达18个月。

- 专利陷阱:西门子、ABB在高效电机绕组结构拥有3000+项核心专利。

五、供应链暗礁:硅钢片与IGBT的“卡脖子”风险

问:电机企业如何破解原材料波动?

答:头部企业采取“长单+期货”双保险:卧龙电驱与宝钢签订三年锁价协议,同时在上期所套保30%用量。

关键数据:

(图片来源网络,侵删)

- 2024年Q1,取向硅钢片价格同比上涨22%,但提前锁价企业成本仅增加6%。

- IGBT模块国产化率突破38%,斯达半导车规级产品已批量进入蔚来供应链。

六、2024年出口前景:三大变量决定增长天花板

变量一:欧盟碳关税(CBAM)2026年延伸至电机产品,提前布局碳足迹核算的企业将获得5-8%溢价空间。

变量二:印度PLI计划对本土高效电机给予4%-7%销售额奖励,中国厂商或通过SKD模式规避反倾销。

变量三:人民币汇率若跌破7.2,出口型电机企业毛利率可提升2.3个百分点。

七、企业生存指南:从“卖产品”到“卖系统”

问:中小电机厂如何避开价格战?

答:转型“电机+变频+云平台”打包服务,典型案例:

某浙江企业将传统风机电机升级为智能通风系统后,单套价格从1800元涨到4600元,客户节能率提升26%,投资回报周期缩短至14个月。

八、投资窗口:2024年值得关注的三大细分赛道

- 氢燃料电池空压机电机:2025年市场规模预计达50亿元,目前国产化率不足20%。

- 电动船舶推进电机:长江干线船舶电动化改造带来12万台/年增量需求。

- 数据中心液冷电机:AI算力爆发推动服务器散热电机需求年增35%。

评论列表